界面新闻实习记者 | 李响

又一家锂电“卖铲人”冲刺港股IPO。

5月15日,深圳市格林晟科技股份有限公司(下称格林晟)正式向港交所递交主板上市申请,由南华融资担任独家保荐人,启动港股IPO 进程。

成立于2009年的格林晟,是全球锂离子电池中段智能装备行业头部企业,专注新能源电池行业的叠片技术及设备研发制造。其客户主要是国内外各类锂电池生产厂商,包括宁德时代(300750.SZ)、比亚迪(002594.SZ)等。

根据QYResearch调研报告,在锂电制造的中段,也就是从极片到电芯成型的核心环节,有一项设备至关重要——叠片机,它直接决定了电池的能量密度和安全性。

叠片机主要负责把正极片、负极片和隔膜像“三明治”一样层层堆叠起来,做成电池电芯。相比传统的卷绕工艺,用叠片机做出来的电池能量密度更高、安全性更好,特别适合方形和软包电池的生产。

格林晟的叠片技术处于全球第一梯队,核心竞争力是高速叠片技术,其目前叠片速度可达0.1秒/片,对位精度为±0.05毫米。

弗若斯特沙利文报告显示,以2025财年收入计算,格林晟在全球锂离子电池切叠机提供商中排名第二,市场份额约9.8%,仅次于行业龙头先导智能(300450.SZ/00470.HK)。

凭借在叠片这一细分领域的技术优势,格林晟的估值在近五年内增长迅猛。2019年,格林晟进行了A轮融资,投前估值4亿元,投后估值约5.71亿元。2024年6月E轮,投后估值达30.81亿元。

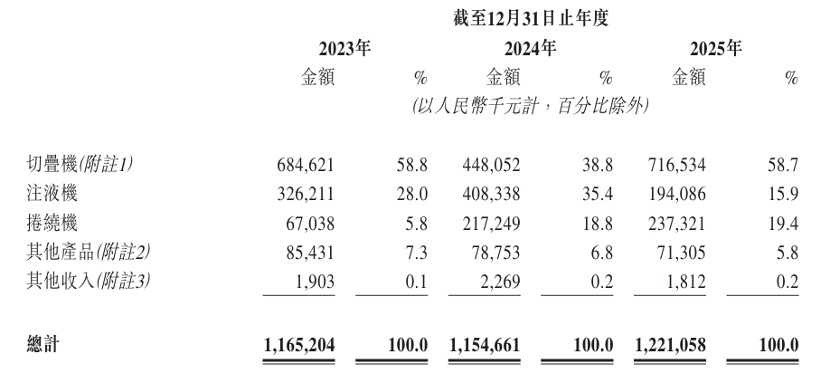

2023-2025年,该公司营收较为稳定,但增势不大,分别实现收入11.65亿元、11.55亿元和12.21亿元,年复合增长率2.3%。

利润则呈现高速增长态势。其2023年亏损1684万元,2024年扭亏至实现净利1757万元,2025年同比增长1.74倍至4824万元。

但在亮眼的客户圈层和估值、净利暴涨背后,格林晟存在客户结构集中、现金流承压、社保公积金未足额缴纳等多重问题,为本次上市蒙上不确定性。

虽然格林晟的客户资源较为优质,但高度集中的客户结构埋下了经营隐患。

据其上市申报文件披露,2023-2025年,该 公司前五大客户收入占比分别达到57.3%、53.8%和72.2%,2025 年客户集中程度出现大幅抬升。同期,单一最大客户收入占比常年处于高位,三年占比依次为25.8%、20.1%、35.3%。

超七成营收依赖少数头部动力电池企业,也让该公司经营发展深度绑定下游大客户扩产节奏与设备采购规划,一旦下游新能源车企、动力电池厂商缩减产能投放、调整设备采购计划,将直接冲击格林晟的订单承接与营收表现,企业自主经营与市场议价能力受到明显制约。

同时,格林晟的低毛利率与长周期资金占用,使得自身现金流并不宽裕。

格林晟的主营业务包括切叠机、注液机、卷绕机三大板块。其中,切叠机为主营业务,也是第一大收入来源,报告期内营收占比在40%-60%间波动。

格林晟在切叠机领域的市占率为9.8%,行业标杆先导智能市占率为24.7%。

招股书显示,2023-2025年,格林晟的毛利率分别为15.1%、17.6%、17.1%,而先导智能2025年的毛利率在33%以上。

截至2025年末,该公司存货规模占当期总营收比重达78%,库存水位偏高,反映近一年营收对应的资产大量以实物形式滞留于仓库及客户场地,从而给资金链造成较大压力。

招股书还明确披露,2023-2025年,该公司未为员工足额缴纳社保及住房公积金,涉及金额分别为3160万元、2690万元、2520万元,累计未缴金额超8300万元。

作为拟上市企业,劳动用工合规是监管审核重点。若被要求补缴,将直接冲减当期利润,对本就规模有限的盈利构成重大影响,也反映公司内部治理与合规体系存在短板。

当下锂电设备行业马太效应持续加剧,头部企业凭借资金、技术、规模与渠道优势不断集聚资源,二线细分厂商的发展空间持续压缩。

格林晟的实控人鲁树立通过直接持股和间接持股,合计持有格林晟46.47%的股权。其同时为该公司董事长兼总经理。

公开资料先显示,鲁树立毕业于合肥工业大学工业自动化专业,拥有19年的新能源电池设备行业经验,曾任职于吉阳智能。

在新能源汽车、储能、固态电池等产业风口加持下,手握成熟细分技术与客户资源的格林晟,具有较大的发展潜力。但其未来能否守住技术优势、提高毛利率并保持增长态势,仍具有不确定性。