界面新闻记者 |

历经两年半冲刺上交所主板IPO“折戟”后,全球第九大石英晶振厂商鸿星科技(集团)股份有限公司(简称“鸿星科技”)5月12日选择转战创业板,到5月26日其此次上市申请进入“已问询”状态。

曲折上市路背后,鸿星科技所处行业竞争加剧,主要产品售价下调导致其毛利率走低、净利润下滑。另外,该公司此次计划募资6.5亿元扩产能的同时,在IPO前夕多次大手笔分红。

产品降价、毛利率下滑

鸿星科技于1993年成立,从事石英晶体谐振器、石英晶体振荡器等频率控制元器件的研发、生产和销售。

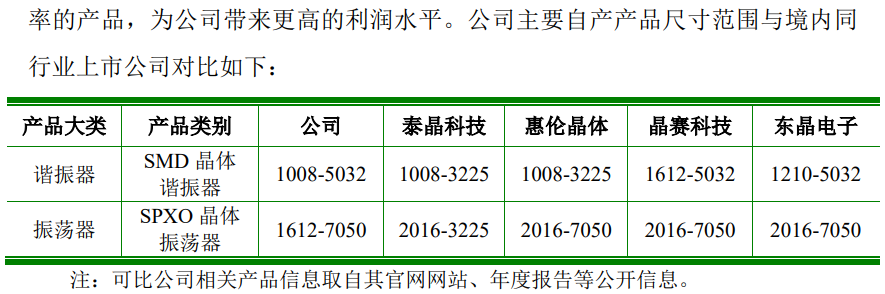

鸿星科技称,相较于同行,其可生产附加价值更高的微型尺寸、高频率的产品,旗下可规模化量产的主要产品SMD晶体谐振器最小尺寸为1008,SPXO晶体振荡器的最小尺寸为1612,覆盖从kHz级到MHz级晶体的全频段需求。

鸿星科技的收入主要来自两大主力产品SMD晶体谐振器、SPXO晶体振荡器,于2023年至2025年合计收入4.94亿、5.18亿、5.66亿,占当年总营收的91.14%、91.36%、89.56%。其中,SMD石英晶体谐振器所带来的销售收入占比分别是79.73%、80.46%、78.18%。

“若未来行业内新增竞争者进入该领域,或现有厂商扩大产能,可能导致该类产品盈利水平下滑,进而对公司未来生产经营和财务状况产生不利影响。”鸿星科技称。

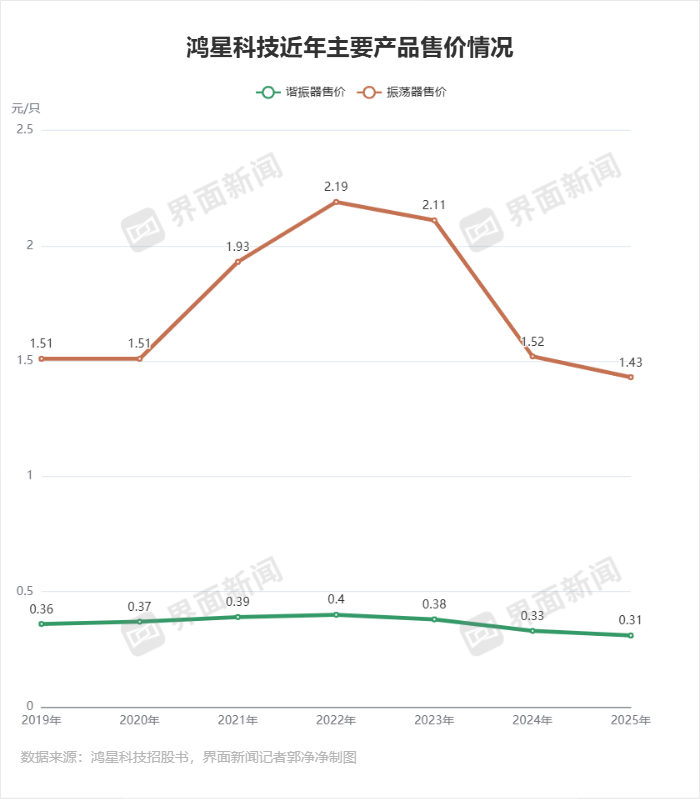

这个风险并不小。鸿星科技上述主力产品售价近年持续走低:SMD晶体谐振器、SPXO晶体振荡器售价从2022年的每只0.39元、1.87元调低至2025年的0.31元、1.41元,带动整个谐振器、振荡器售价均从每只0.4元、2.19元连续降价至0.31元、1.43元。

“境内部分厂商为了获取市占率和维持新增产能利用率主动降价,带动石英晶振产品整体售价下降。”鸿星科技解释说。

鸿星科技的基座、石英晶片、芯片等主要原材料采购的刚性成本却难以随之降低。2023年至2025年,该公司第一大原材料——基座的采购单价从每千只73.74元增至74.63元、77.57元,总耗资8827.08万元、1.14亿元、1.32亿元。

界面新闻获悉,鸿星科技主要依赖于向三环集团(300408.SZ)、京瓷集团和日本特殊陶业(NGK)等上游头部公司采购原材料,谈价空间小,公司最近三年前五大供应商涉及采购额占比分别是65.61%、61.05%、60.59%。此外,公司振荡器产品主要原材料芯片存在进口依赖。

产品持续降价、主要原材料走高——鸿星科技主营业务毛利率从2022年的50.27%不断走低至2025年的37.54%,其主力产品SMD晶体谐振器、SPXO晶体振荡器的毛利率也分别从2022年的47.57%、63.87%下跌至2025年的38.18%、46.56%。

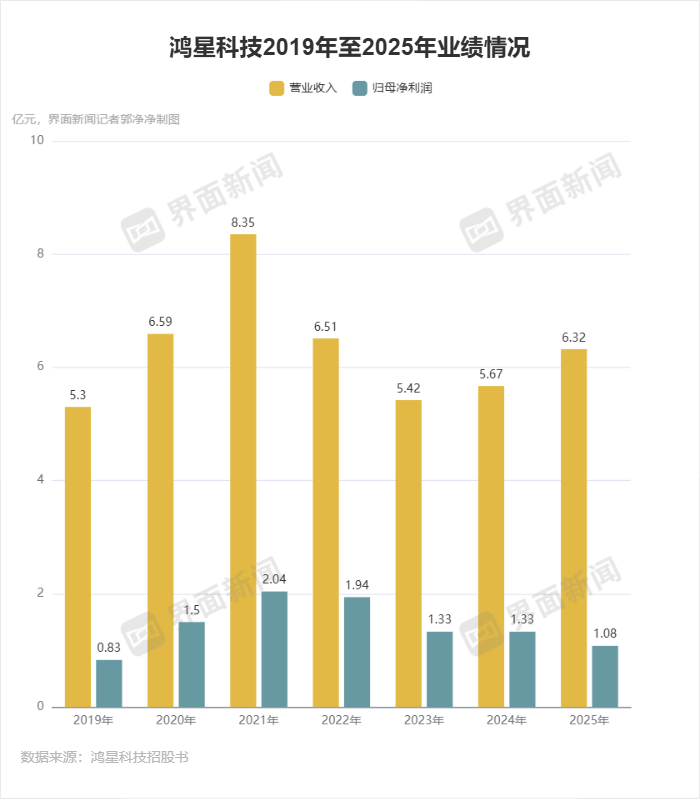

鉴于此,鸿星科技营收曾在2021年升至8.35亿元高位,后走低,直至2025年仍未能恢复2021年高位。

收入规模虽开始回升,鸿星科技的净利润仍在下滑,公司2021年归母净利润达2.04亿元后持续走低,到2025年跌至1.08亿元,较2021年大跌超47%。

针对2025年净利润同比下滑,鸿星科技解释:一是受美元贬值影响其当期产生较大金额汇兑损失,二是前次IPO相关中介费用由其他流动资产转入管理费用。

鸿星科技未来或难以避免汇兑损失影响。界面新闻了解到,该公司产品销售和原材料采购主要以美元、日元结算。2023年至2025年,鸿星科技境外收入占其主营业务收入均超50%,其中2025年汇兑损失1036.92万元。

全球第九、市占率仅3.19%

石英晶振是计时、频率控制等各类电子设备的关键基础元器件。根据QYResearch数据,2025年全球石英晶振市场规模约36.61亿美元,预计2032年将达到68.81亿美元,2026年至2032期间年复合增长率为9.6%。

市场空间看似不小,却不是所有参与者都能分得一杯羹。

界面新闻了解到,对于石英晶振厂商而言,拥有稳定的大客户十分关键。

鸿星科技自称是“中国大陆少数已全面进入国际电子产业巨头供应链的晶振厂商”,取得高通、联发科、瑞昱等全球主流芯片平台认证,近年超60%收入来自世界五百强及行业头部公司。其中,富士康是公司第一大客户,于2022年至2025年带来销售额年均近6000万元,占其总营收比重的11%左右。

但相较于国际头部企业,鸿星科技在产能、出货量与市场占有率方面仍存不小差距。

根据QYResearch数据,全球前十大厂商合计占据近七成全球市场空间;2024年,全球前三大厂商中国台湾晶技(TXC)以及日本电波(NDK)、精工爱普生(Epson)的市占率均超10%,排名第九的鸿星科技拥有3.19%的市场份额。

这不只是鸿星科技的难题,当前其他国内石英晶振厂商盈利情况也堪忧。

惠伦晶体(300460.SZ)2022年至2025年连续亏损;东晶电子(002199.SZ)每年亏损额在5000万至7000万元之间;晶赛科技(920981.BJ)2025年盈利不足1000万元;全球排名第八、市占率3.26%(2024年)的泰晶科技(603739.SH)2025年营收9.44亿元,净利润5288.38万元、仅是2021年2.45亿元的21%,毛利率从2021年的39.38%连续跌到2025年的18.83%。

如今,石英晶振厂商寄希望于AI、光模块、机器人等新兴场景带来需求增量。

鸿星科技称,公司多款车规级产品已实现对多家知名一级汽车零部件供应商的批量供货;高频差分振荡器已逐步在800G/1.6T光模块、AI服务器GPU与CPU集群等超高速场景完成送样、适配及量产;小型化1612、2016尺寸谐振器产品已被希捷等客户采用;产品已导入多家机器人产业链客户的供应链。

晶赛科技也称,其具备应用于光模块领域的超高频差分晶体振荡器的量产条件,已开发相关车规级石英晶振产品并已实现批量出货。泰晶科技宣布,相关产品可应用于人形机器人、光模块,产品适配1.6T以上光模块。

显然,鸿星科技在这些新兴场景中所面临的竞争不容小觑,其后续能否借此获得业绩增长仍存不确定性。

IPO前大手笔分红

近年来,鸿星科技存在固定资产规模较大、成新率较低的难题。

2023年至2025年,该公司的固定资产账面价值分别为2.88亿、2.93亿、3.44亿元,占总资产的23.65%、21.05%、23.29%。

截至2025年12月31日,公司固定资产账面原值为9.72亿元,总体成新率35.42%;其中固定资产中机器设备的原值为6.96亿元,成新率19.75%。“较低的成新率将有可能使公司在对上述设备进行日常维护时投入较多的资金,未来如果出现非常规维修,或因陈旧过时无法使用或使用效率降低,可能会对公司生产经营带来不利影响。”鸿星科技表示。

就招股书来看,鸿星科技资金情况还不错。公司截至2025年12月31日拥有货币资金7.02亿、交易性金融资产3678.14万元,同期总负债3.21亿、流动负债3.08亿元,短期借款9505.73万元。公司近年资产负债率不高,分别是17.54%、18.08%、21.7%。

鸿星科技此次IPO募资额将前次大幅“缩水”46.46%,从12.14亿元调低至6.5亿元。

看似“不缺钱”的鸿星科技多次赶在IPO节点前大手笔分红,于2020年、2021年、2022年、2025年实施现金分红2.05亿、2.2亿、5500万、8873.63万元,占当年归母净利润的136.46%、108.19%、28.3%、81.92%,累计分红额5.69亿元,占近六年累计归母净利润9.22亿元的61.71%。

另据鸿星科技招股书,IPO前,林洪河及其子林瑞堂、其女林毓馨与林毓湘为公司共同实际控制人,合计持股87.9172%。就此粗略来看,林氏家族2020年以来取得超5亿元分红额。

鸿星科技“大手笔”分红动作,惹得市场关注。沪深交易所修订《股票发行上市审核规则》明确突击“清仓式”分红标准是:报告期三年累计分红额占同期净利润比例超80%;或报告期三年累计分红额占同期净利润比例超50%且累计分红额超3亿元,同时募集资金中补流和还贷合计比例高于20%。

鸿星科技的辅导券商国投证券认为,该公司2023年至今累计分红额8873.63万元,占同期净利润的23.56%,本次IPO募资投向中无补充流动资金,远低于沪深交易所规定的“清仓式”分红标准。

需要注意的是,鸿星科技前次上市申请时遭监管要求说明其分红款的具体流向情况及是否存在与供应商和客户的资金利益往来、体外资金循环及其他任何利益输送的情形。