界面新闻记者 |

大韩航空宣布将于2026年12月17日完成对韩亚航空的整合,结束长达五年多的合并进程。两家公司已于5月13日分别召开董事会,批准合并协议,并于5月14日正式签署协议。

根据合并协议,大韩航空将全面承继韩亚航空的全部资产、负债、员工及相关权利义务。韩亚航空股东每持1股,将约获得0.27股大韩航空普通股。合并后,大韩航空的资本金将增加约1017亿韩元(约合4.59亿元人民币)。

随着双方正式签署合并合同,这场东北亚近年来规模最大的航空业整合将最终落定。合并完成后,韩亚航空将逐步退出市场,韩国以往由两大航司主导的“双寡头”格局将被打破,取而代之的是一个韩国的“超级航空集团”。

5月20日,大韩航空回应界面新闻称,合并后计划在两家公司现有的航权范围内,根据市场需求尽可能扩大运营规模,或进一步增班。2026年1-4月,大韩航空韩中航线平均客座率为88%,同比上升11个百分点,2025年同期平均客座率为77%。

多位民航业内人士认为,在东北亚航线竞争激烈的背景下,整合后的大韩航空会有更灵活的运力调配能力,对中韩直飞市场的集中度将显著提升,可能会分走一部分客流盘。

大韩航空中国地区首席代表朴耀翰曾在2024年表示,以中国大陆地区中大型城市为目的地的中韩航线较多,连通中小型城市的直航航线较少,这些地方的居民赴韩出行不够方便,后续可能会在这些城市布局直航航线。

由于本地人口相对较少,韩国航空业长期重视国际中转客流,尤其是中国、日本与北美方向旅客。

仁川国际机场是韩国最大的国际航空枢纽,也是东北亚重要国际中转门户之一。大韩航空表示,整合后将进一步强化仁川国际机场的全球枢纽功能,拓展世界航空网络。

中国民航新型智库专家韩涛向界面新闻表示,仁川机场支持跨航站楼禁区捷运免入境中转,平均中转时间短于中国主要枢纽。整合后,大韩航空运力调配能力有望提升,仁川机场争夺国际中转客流的能力也将提高,北京、上海、广州等中国核心航空枢纽将受到冲击。

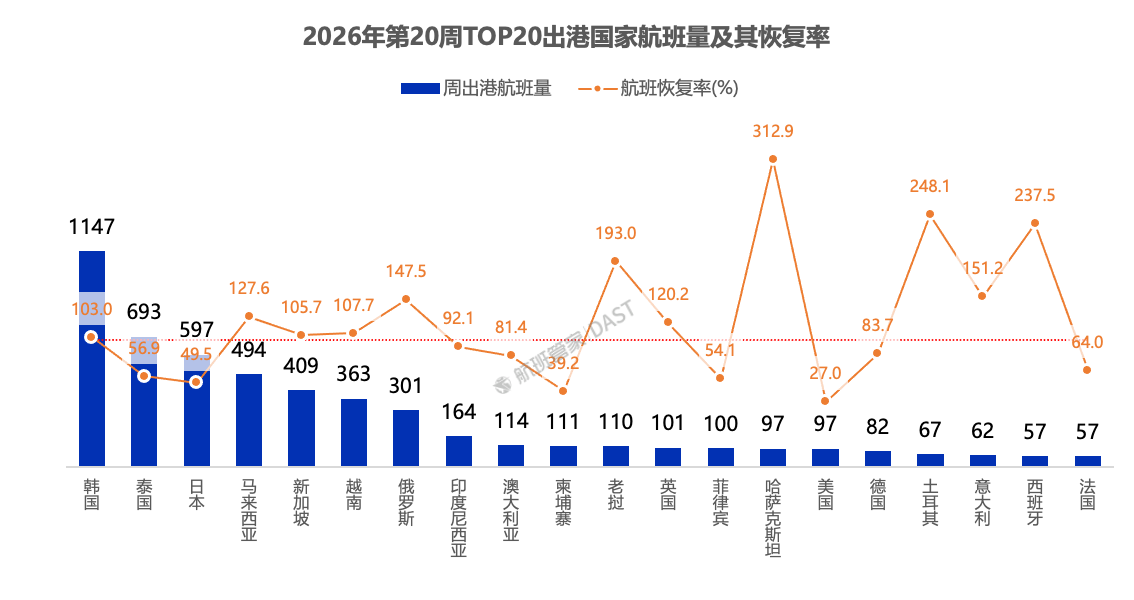

今年以来,中韩航班量呈现高速增长。航班管家数据显示,2026年第20周(5月11日-17日期间),中国内地赴韩航班量达1147班次,航班恢复率达2019年103%,已连续蝉联九周第一位次。2026年第1周,中国内地赴韩航班就突破了1000班次。

值得注意的是,在中韩航线承运航司往返航班量上,大韩航空已超越东航,成为排名第一的承运航司。除了东航,在中韩航线布局最密的国内航司还有南航与春秋。

中韩航线对于国内航司营收也很重要。

春秋航空在2025年年报中提到,韩国航线在2025年成为春秋航空东北亚市场的重要支柱。从全年业绩表现看,春秋航空利润仍保持稳定,主要由于公司在去年加大了中韩、中泰航线密度。

截至目前,大韩航空机队规模达168架,韩亚航空机队规模达67架,按整合后口径粗略计算,未来大韩航空整体机队规模将超过230架,约为春秋航空现有134架机队规模的1.7倍。

不过,中韩航线仍受到双边航权与机场时刻资源限制,大韩航空即便完成整合,在对华航线扩张空间仍需受监管审批约束。

“业内估测,整合后大韩航空宽体机队超过100架。另外,北美航线每周可运营约150-200班,覆盖10余个城市。”韩涛告诉界面新闻,大韩航空凭借其五星服务认证和商务舱口碑,可能将从东航、原韩亚手中,溢价吸引对服务敏感度最高的韩资企业高管群体。

但中国航司的盈利机会未必减少。他指出,整合后韩国航司内部价格战消失,整体票价水平可能稳中有升,价格高于中国航司。这也意味着价格敏感型旅客仍可能更多选择国内航司。

燃油附加费方面,大韩航空6月燃油附加费较5月全面下调,但整体依旧高于国内航司5月16日起所执行的800公里以下90元、800公里以上170元标准。

大韩航空最新公告显示,青岛、大连等往返韩国的短途航线燃油附加费由约390元降至约320元;上海、北京等中短途航线由约530元降至约435元;广州、深圳等中长途航线则由约750元降至约610元。

韩涛向界面新闻表示,在东北亚航空市场密集调整的背景下,国内航司在国际航线经营上可以从以下方面作出新变化:

一是强化枢纽中转能力建设。推广跨航司“无感中转”服务、“中转无忧”保障计划,将国际联程中转时间控制在5小时以内,加强国内干线与国际航线的衔接,提升中小城市旅客的国际出行便利性。

二是优化航线网络结构。在中韩、中日、东南亚等传统优势市场,提升航班密度,优化时刻分布,打造高频快线;抓住中东战事导致中东航司运力缺口的黄金窗口期,加大欧洲航线运力投放;根据市场需求,合理布局二线城市国际航线。

三是关注新的国际市场机会。例如,中亚市场“一带一路”倡议带来大量商务和旅游需求,航司可以用好兰州、乌鲁木齐等西北枢纽,打造连接中国东部与中亚、欧洲的中转通道。

“在欧洲市场,中东战事导致中东航司运力下降,为中国航司提供了抢占市场份额的窗口期机会;在澳新市场,留学、旅游和探亲需求恢复较快,客源结构更加稳定,航司也可以用好广州、上海等枢纽,深度打造连接中国与澳新的中转通道。”韩涛说。

由于高杠杆的扩张风格叠加疫情冲击,韩亚航空长期面临高负债压力。

韩国金融监督院DART披露系统数据显示,2025年韩亚航空营收同比增长9.1%至8.32万亿韩元(约合376.06亿元人民币),但营业利润同比下降52.3%,接近腰斩。截至2025年底,公司总负债达到12.43万亿韩元(约合561.83亿元人民币),占总资产比例超过90%。

这也是两大航司在韩国政府引导下推进整合的重要原因之一。早在2020年,韩国产业银行(KDB)曾向大韩航空背后的控股财阀集团——韩进集团,提供了约8000亿韩元(约合36.16亿元人民币)资金支持,并公开表示,整合是“韩国国家航空公司和航空产业生存下去的唯一方式”。

大韩航空对韩亚航空的收购始于2020年11月。此后,大韩航空陆续完成增资、缴纳认购款,并向全球多个国家和地区竞争监管机构申报合并。2021-2024年间,韩国、中国、美国、欧盟、日本等主要监管方相继批准交易。2024年12月,大韩航空正式取得韩亚航空63.88%股权。