界面新闻记者 |

在光伏银浆行业竞争加剧、盈利承压的背景下,帝科股份(300842.SZ)近日抛出一份高达30亿元的巨额定增计划,试图同时加码光伏主业,并跨界入局存储芯片赛道。这是其自2020年上市以来发布的第五次定增计划。

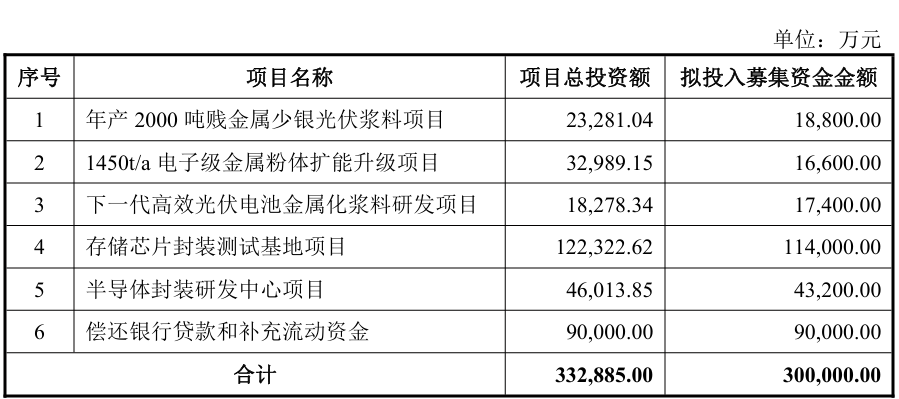

在这份定增计划里,帝科股份拟将15.72亿元投入存储业务扩产,5.28亿元投入光伏浆料项目升级扩产,剩余9亿元全部用于补流。

然而,光伏主业增收不增利、白银期货对冲吞噬利润,跨界存储芯片尚处起步阶段,帝科股份在资金链紧绷状态下大手笔扩产,其中孕育怎样的机遇和风险?

业绩受困于原料成本上涨

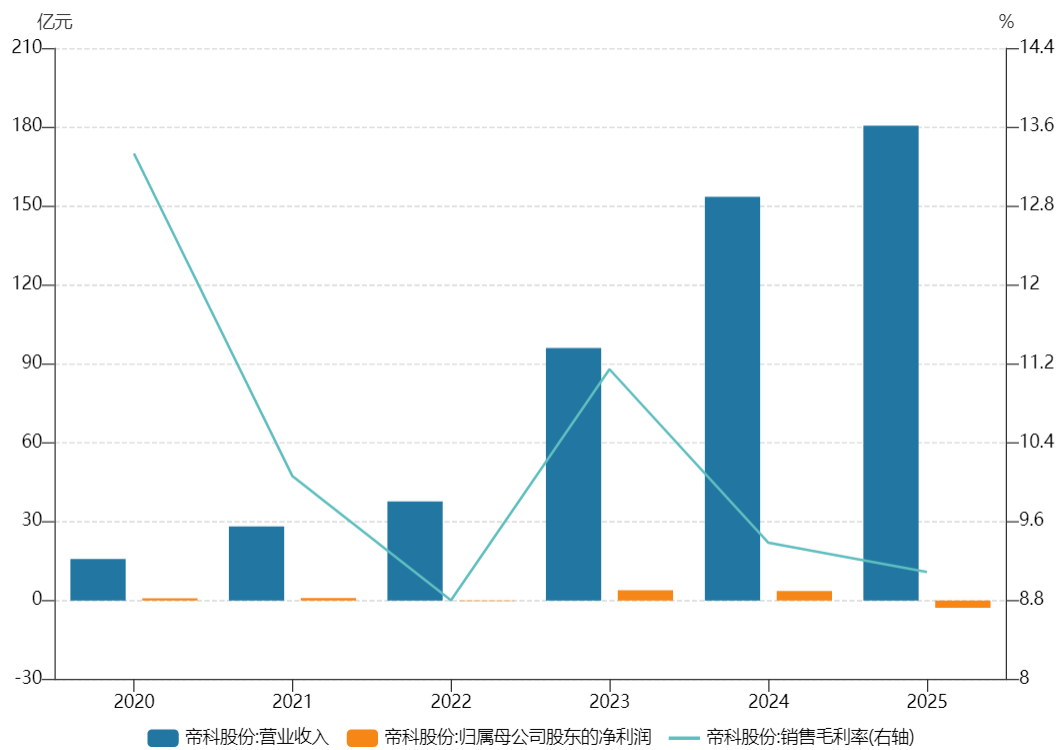

作为光伏银浆龙头企业,帝科股份2020年上市后营收持续高增、但盈利波动剧烈。

2022年,受光伏行业阶段性降价、银价上行挤压毛利等因素影响,帝科股份净利亏损1732.39万元;2024年,在营业总收入同比增59.85%至153.51亿元的同时,公司归母净利润同比微减6.66%至3.6亿元。

2025年,帝科股份又现断崖式亏损,实现营业总收入180.46亿元,同比增长17.56%,创下上市以来历史新高;但净利亏损2.76亿元,同比跌176.80%,成为上市以来最差年度业绩。

去年帝科股份巨亏的核心矛盾,并非在于主业衰退。公告显示,帝科股份光伏浆料生产高度依赖银粉,为对冲价格波动,公司开展了白银期货、白银租赁与外汇衍生品业务。去年银点快速、大幅上涨,冲减公司净利润4亿至5亿元。

界面新闻发现,截至2025年末,公司持有的白银期货合约、白银租赁业务期末形成交易性金融负债6.03亿元,未来银价波动将直接影响公司损益。

自上市以来,帝科股份累计发布过5次定增计划,前4次定增分别因收购案交易对方未达成一致、实控人遭监管处罚、未获监管通过、小额定增不匹配需求等原因未成功实施。

从募资结构看,此次帝科股份30亿募资用途元资金呈现“光伏升级+半导体扩产+偿债补血”三线并行特征。

界面新闻发现,帝科股份将半数募资砸进存储业务,且光伏主业的扩产力度不如补流的核心原因,在于其光伏业务盈利的持续恶化。

随着光伏行业向TOPCon、HJT等N型技术加速转型,电池片的单片银耗随之增加,叠加银价波动风险,浆料体系“去银化”成产业链降本“大势”。

财报显示,去年帝科股份光伏材料收入148.66亿元,占比82.38%,仍是绝对营收支柱,毛利率却降至上市以来最低点,2020年至2025年该业务毛利率分别为11.63%、9.59%、11.66%、10.62%、8.57%。

此外,界面新闻注意到,去年公司光伏导电浆料实现销售1829.16吨,看似领先,实则已被竞争对手聚和材料(688503.SH)反超(2025年出货1866.16吨)。而被公司寄予厚望将成为业绩新增长点的高铜浆料、银包铜等降本技术尚未转化为稳定超额收益。

豪赌存储业务胜算几何?

本次存储芯片封装测试基地、半导体封装研发中心两大项目预计总投资额16.83亿元,此次共计投入募资15.72亿元,占比接近募资总额半数。

帝科股份公告援引TrendForce的预测数据显示,全球存储芯片市场正迎来AI驱动的爆发式增长。预计2026年全球NANDFlash与DRAM市场规模合计将达5516亿美元,较2024年的1716亿美元实现跨越式增长,其中2026年单年同比增幅高达134%。

帝科股份预测称,存储芯片封测基地项目完成后,公司将新增每年8500万颗封装产能、9600万颗FT测试产能、4500万颗老化测试产能。上述两大项目计划建设期均为24个月。

据界面新闻此前报道,帝科股份的存储芯片业务主要通过2024年9月收购的因梦控股和2025年10月收购的江苏晶凯开展,已构建了“应用性开发设计、晶圆测试、封测”一体化产业链。

因梦控股与江苏晶凯均为张亚群及其配偶控制的企业。因梦控股主营产品为嵌入式存储芯片类的DRAM芯片;江苏晶凯主营存储芯片封装与测试制造服务以及存储晶圆分选测试服务,收购时增值率高达930.28%。

界面新闻查阅帝科股份最新财报数据发现,2025年公司存储板块业务收入为5.03亿元,毛利率47.46%。具体到两家子公司,江苏晶凯2025年实现净利润839.41万元,完成当年100万元业绩承诺;因梦控股具体业绩情况则未披露。

虽然去年业绩达标,但江苏晶凯2026-2028年承诺净利润跳升至3500万元、4800万元、6100万元,高度依赖行业景气与整合效果。

界面新闻向上市公司了解业绩承诺预计完成情况,公司回应称,“公司存储业务模式以B端为主,不便透露在手订单及具体客户储备情况,在手订单、具体经营业绩等精细化经营数据以官方披露信息为准。”

值得注意的是,虽然营收规模大增,帝科股份的存货也由年初的4.43亿元翻倍至8.91亿元,公司称主要系本期末新增收购子公司持有的存货。

而据产销量情况表,公司集成电路产品在销售量同比增754.78%至1984.96PCS,生产量同比增903.23%至2382.37PCS的同时,库存量也同比增181.42%至616.47PCS。

对于技术迭代速度极快、存货淘汰与减值风险极高的存储芯片行业,帝科股份去年的研发投入同比增24.68%至6.01亿元,wind数据显示,2023年至2025年,公司研发支出总额占营业收入比例分别为3.23%、3.14%和3.33%,基本保持稳定。

此外,公司去年正在推进的四十余项研发项目中,绝大多数与存储业务无关。

界面新闻注意到,截至去年末,帝科股份账上货币资金余额27.86亿元,经营活动产生的现金流量净额6.68亿元,看似尚可覆盖短期债务和经营支出,但公司债务压力还在加重。

截至去年末,公司资产总额111.99 亿元,总负债合计92.22亿元,其中流动负债合计91.56亿元,短期借款27.70亿元,资产负债率高达82.34%,连续多个季度维持在80%以上高位,超过光伏辅料行业均值与创业板上市公司平均水平(聚和材料2025年末资产负债率58.26%)。

此次30亿元定增扩产计划,无疑为帝科股份未来的战略转型按下了加速键,但也将公司本就高企的财务与经营风险推向了新的高度。这场关乎生存的双重博弈,结局尚未可知。