近期,东莞优邦材料科技股份有限公司(简称“优邦科技”)再次冲击创业板IPO,拟募资8.05亿元。

这家主营电子装联材料的企业,虽然头顶“国内电子胶粘剂行业前十”“锡膏产品国内前三”的光环,但招股书披露的多项财务数据和经营细节暴露出毛利率持续走低、研发投入不足、原材料风险对冲缺失等一系列问题。

毛利率连续下滑,产品竞争力存疑

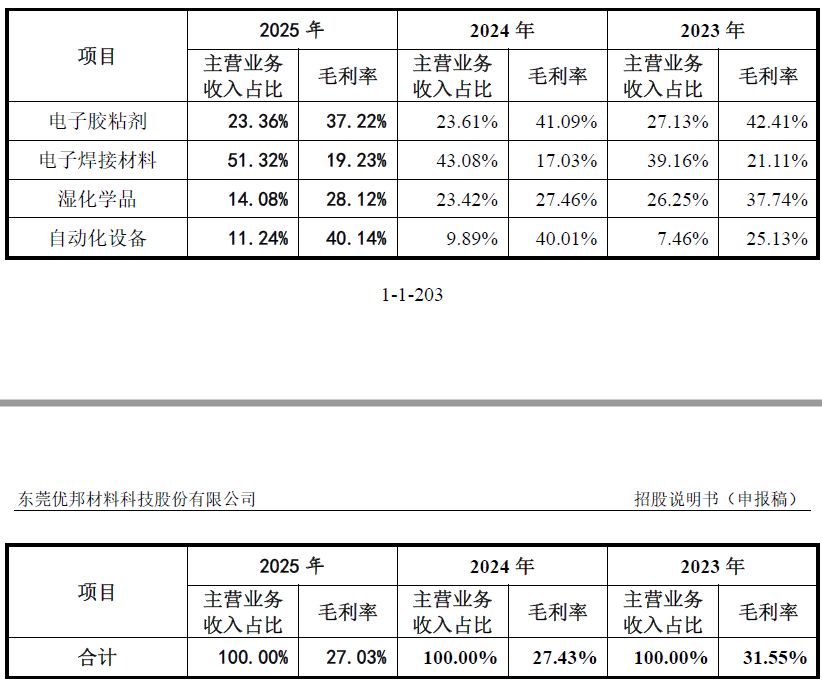

优邦科技核心业务是电子装联材料及配套自动化设备的研发、生产与销售,主要涵盖电子胶粘剂、电子焊接材料、湿化学品、自动化设备四大板块,核心定位是为下游电子制造企业提供粘接、焊接、表面处理等一站式电子装联解决方案,产品广泛应用于智能终端、通信、新能源、半导体等多个领域。

2023年至2025年,优邦科技营业收入分别为8.99亿元、10.25亿元和11.36亿元,年均增长率约1.7%;归母净利润分别为8994万元、9362万元和1.08亿元,年均增长率约9.4%,看似交出了一份亮眼的业绩答卷。

但这份光鲜背后却暗含隐患——主营业务毛利率持续下滑,盈利能力逐步弱化。

报告期内,优邦科技主营业务毛利率分别为31.55%、27.43%和27.03%,2024年较2023年大幅下滑4.12个百分点,2025年虽下滑幅度收窄,但仍延续下行趋势,较2023年累计下滑4.52个百分点。

从业务结构看,电子焊接材料是优邦科技的第一大收入来源,报告期内占总营收的比例均在40%左右;其次是电子胶粘剂、湿化学品和自动化设备业务,其中材料产品合计占营收比例超过90%。电子焊接材料、电子胶粘剂等核心业务的直接材料成本占比极高,达到85%以上,这意味着公司盈利水平对上游金属原材料价格高度敏感,尤其是锡、银等核心原材料的价格波动,直接影响公司的成本控制与盈利空间。

2025年优邦科技锡锭和银的采购金额占采购总额的比例分别为38.36%和14.28%,两者合计占比超过52%,相当于公司超过一半的采购资金都用于这两种原材料的采购,采购金额合计达3.9亿元。同期,公司锡锭采购单价同比上升7.81%,银采购单价同比上升25.8%,这意味着这两种原材料带来了数千万元的成本增加。

面对原材料价格大幅波动,优邦科技的风险对冲措施显得杯水车薪。2025年,公司开展的套期保值业务实现浮动盈利898.23万元,无法覆盖全部风险敞口,难以有效对冲原材料价格上涨带来的压力。套期保值规模不足、操作保守,让公司在原材料价格波动面前显得较被动,进一步加剧了毛利率下滑压力。

长期跟踪电子行业的分析师张汤对界面新闻记者表示:“毛利率持续下降往往意味着产品定价权减弱或成本端压力无法有效传导。电子装联材料属于中间工业品,下游客户多为富士康、台达集团等大型制造业企业,这些企业议价能力极强,在当前电子制造业竞争加剧、行业产能过剩的背景下,材料供应商的议价空间被不断压缩,优邦科技的毛利率下滑,本质上是产品竞争力不足、无法将成本压力转移给下游客户的体现。”

富士康既是客户又是股东

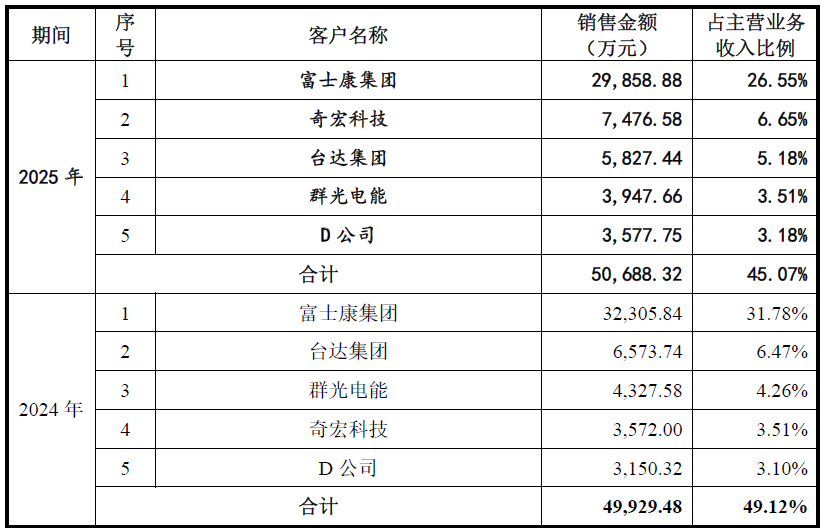

大客户依赖是很多中小企业的共性问题,但优邦科技与第一大客户富士康的关系,远比单纯的“供应商与客户”更为复杂。

富士康集团长期稳居优邦科技第一大客户宝座。报告期内,优邦科技对富士康的销售收入占比分别为34.87%、31.78%、26.55%,虽然呈逐年下降趋势,但始终保持在20%以上的高位。更关键的是,富士康并非单纯客户——其下属公司金机虎投资持有优邦科技3.44%的股份,形成了“客户+股东”的双重身份,这种关系让两者之间的交易独立性和公允性备受质疑。

除了资本层面的关联,人员层面的关联更让这种关系变得扑朔迷离。优邦科技前董事、副总经理刘扬辉,与鸿海精密(富士康母公司)现任董事长刘扬伟系亲兄弟关系。尽管刘扬辉此前已从优邦科技离职,但他及其亲属仍被公司返聘为顾问,继续领取薪酬;同时,刘扬辉仍持有优邦科技约4%的股份,是公司第五大股东。

投行人士杨鸣对界面新闻记者表示,在IPO审核实践中,监管层对存在关联关系的重大交易历来保持高度关注。“对于‘客户+股东’这种双重关系,审核会更加严格,重点核查交易的独立性、公允性,以及是否存在利益倾斜。如果企业无法提供充分的证据证明交易价格合理、不存在利益输送,这类交易很可能成为审核问询的重点,甚至影响IPO的审核结果。”

研发费用率低于行业均值

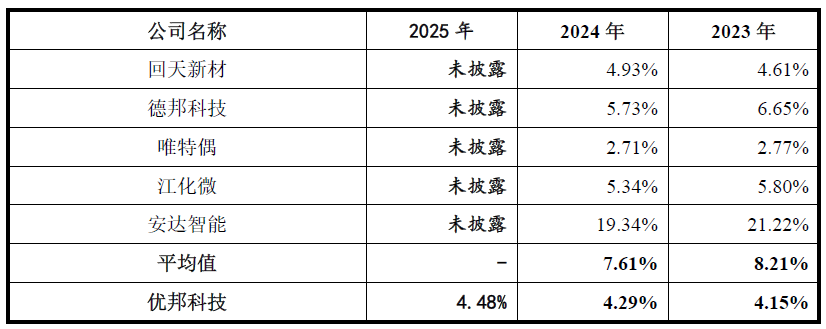

科技创新能力是创业板企业的核心竞争力所在。优邦科技的研发投入却明显低于行业平均水平。

2023年和2024年,优邦科技研发费用分别为0.37亿元、0.44亿元,研发费用率分别为4.15%和4.29%,与同行业可比公司相比,差距明显——同期可比公司研发费用率均值分别为8.21%和7.61%,是优邦科技的近两倍。

更值得警惕的是,电子装联材料行业正处于产品升级迭代的关键时期,下游电子产品向小型化、高密度、高可靠性方向快速发展,对电子装联材料的性能要求不断提高。

资深电子工程师王洪涛对界面新闻记者表示,“电子装联材料看似是不起眼的‘小材料’,实则是电子制造产业链的‘关键基石’,直接影响电子产品的质量和可靠性。高端电子装联材料的研发,需要长期的资金投入和技术积累,研发费用率低于5%,很难支撑真正意义上的技术创新和产品升级。优邦科技4%出头的研发费用率,只能维持现有产品的生产和简单改进,难以应对行业升级的需求,其现有的技术优势,很可能被竞争对手逐步蚕食,未来市场竞争力将进一步下滑。”

此外,优邦科技 “左手大额分红、右手巨额募资”的操作,也让市场质疑。

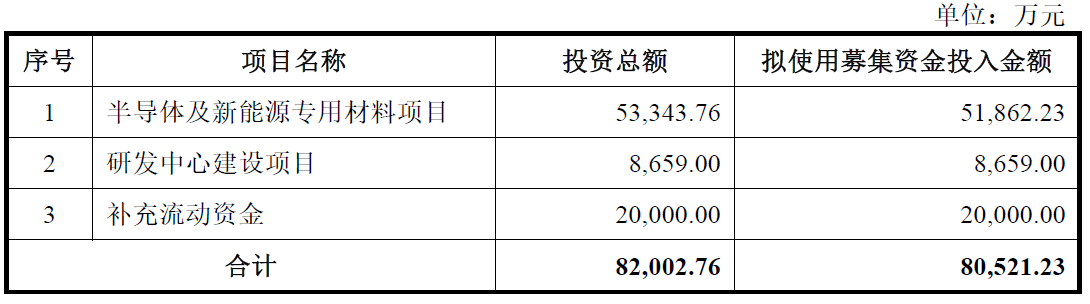

2023年至2025年,优邦科技累计现金分红8368.75万元。公司此次IPO拟募集8.05亿元用于半导体及新能源专用材料、研发中心建设等项目,其中有2亿元用于补充流动资金。截至2025年末,公司资产负债率29.57%,处于相对较低的水平。

会计师郑晓明向界面新闻记者表示,企业在报告期内合理分红本无可厚非,但优邦科技在账面资金充裕、无迫切资金需求的情况下,一边大额分红回馈股东,一边计划募资8.05亿元,甚至专门拿出2亿元补充流动资金,这种操作显得不合理。“这一方面反映出公司的资金规划不够审慎,另一方面也让人质疑其上市并非真正需要资金支持业务发展。”