威士顿(301315.SZ) 2025 年交出了一份营收利润双降、多项财务指标恶化的成绩单。

这家公司去年营业收入 1.85 亿元,同比下降 37.07%;归母净利润 2889.62 万元,同比下滑降44.12%;扣非净利润 2526.27 万元,同比下降 48.74%。

更令人担忧的是,威士顿还面临第一大客户销售额近乎腰斩、应收账款周转天数激增、研发投入持续萎缩、募投项目全面延期等多重经营风险。

营收下滑

威士顿主营业务为面向烟草、金融领域的软件开发,公司2025年营收同比降幅达37.07%,创下上市以来最大年度跌幅。

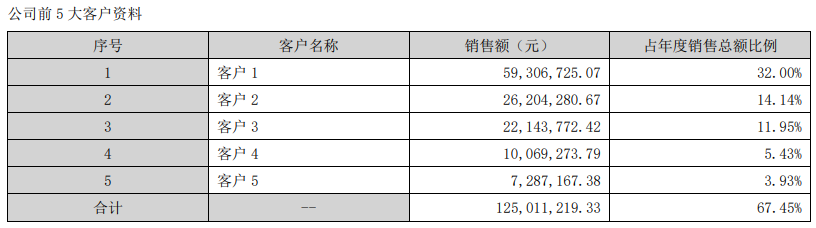

其中最引人注目的是,威士顿第一大客户销售额从2024年的1.12亿元降至5930.67万元,降幅达47.04%。对此,威士顿相关人员对界面新闻记者表示, "公司主动进行业务结构调整、传统制造业需求收缩、积极拓展新行业" ,并强调 "客户销售额年度波动属于正常经营现象"。

界面新闻记者注意到,该客户销售额的下滑幅度超过威士顿整体营收降幅,且与公司原实控人茆宇忠的留置事件在时间线上颇为吻合。

2024年6月24日,威士顿公告称,公司实际控制人、董事长茆宇忠被河南省洛阳市洛宁县监察委员会实施留置,直至10月23日才解除留置措施。值得注意的是,威士顿靠烟草行业信息化起家,烟草客户长期贡献最大营收比例,而洛宁县正是烟叶种植大县,这一关联引发诸多猜测。2025年1月10日,茆宇忠以 "身体原因" 辞去威士顿所有职务,仅保留股东身份。

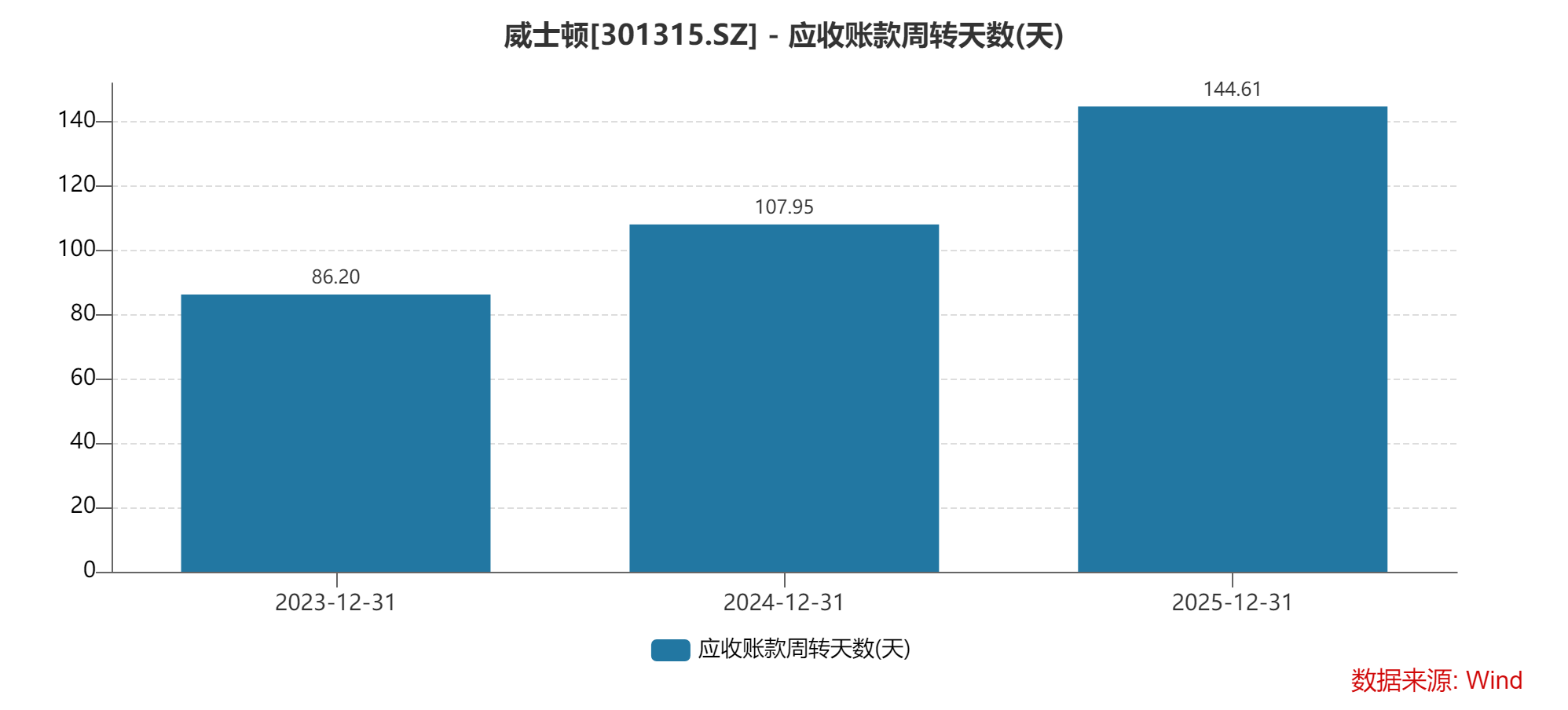

业绩下行同时,威士顿的资产运营效率也开始恶化,公司2025年应收账款周转天数从2024年的107.95天升至144.61天,增加36.66天,增幅达34%。这意味着公司收回账款的平均时间延长了一个多月。

就应收账款天数拉长一事,威士顿相关人员对界面新闻记者表示有"业务结构变化、下游客户付款审批延长、四季度收入占比高" 三大原因,并强调 "公司严格执行客户信用管理制度,不存在拉长账期刺激销售的情形",同时以 "经营活动现金流量净额 6657.08 万元,同比增长 102.84%" 作为回款管理有效的佐证。

然而,深入分析财务数据可以发现,威士顿现金流的改善或存在较大偶然性。

2025年,威士顿经营活动现金流净额同比增长102.84%。主要原因是购买商品、接受劳务支付的现金大幅减少,从 2024 年的 1.23 亿元降至 2025 年的 5986.67 万元,降幅达 51.33%,而非销售回款的实质性改善。

同时,应收账款周转天数的持续恶化趋势不容忽视 —— 近三年年报显示,威士顿应收账款周转率分别为4.18、3.34、2.49,呈逐年下滑态势,应收账款周转天数则从86.2天增至107.95 天,再到2025年的144.61 天,三年间增加了57.29天,增幅达65.6%。

供应商集中度上升

下游大客户订单流失的同时,威士顿上游供应链依赖性提升,供需两端风险同步累积。

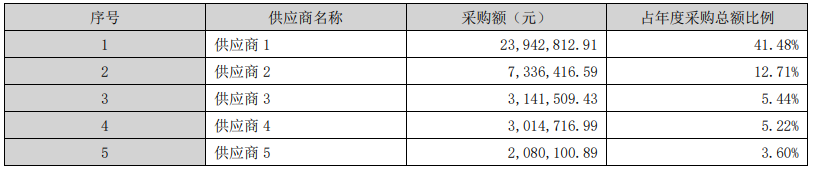

2025年,威士顿对第一大供应商采购额占比从2024年的21.34%升至41.48%,近乎翻倍,引发市场对公司供应链安全性的担忧。

对于这一异常变化,威士顿相关人员解释称, "第一大供应商采购额占公司总成本比例仅为 21.98%,不存在依赖",并强调 "采购是以销定采,每年的采购会因为销售合同的不同而发生变化"。

但这一解释难以消除市场疑虑,因为对单一供应商采购比例达到41.48%远超行业正常水平,使公司在供应商议价能力、供应链稳定性等方面面临风险。一旦第一大供应商出现生产中断、提价或合作终止等情况,将对威士顿的生产经营造成影响。

作为技术驱动型企业,研发投入是威士顿核心竞争力的保障。但公司2025年研发费用2046.41万元,较上年2435.09万元减少388.68万元,降幅15.96%;同期员工薪酬支出从2158.5万元降至1988.1万元,降幅7.89%,研发资金、人力成本双双收缩。

对于研发费用和职工薪酬的双降,威士顿对界面新闻记者表示,是主动压缩非核心开支、优化团队结构,保持人力资源投入与产出的动态平衡。

不过,研发投入力度减弱一定程度上也影响了募投项目的顺利推进。

威士顿于2023年6月登陆创业板,募集资金主要用于三个项目:基于工业互联网架构的智能 MES 系统优化项目(承诺投资 1.68 亿元)、基于大数据的质量追溯与分析系统优化项目(承诺投资 6300 万元)、大数据平台管理门户产品研发项目(承诺投资 2906万元)。

威士顿2025年在三个募投项目合计投入为1770.19万元,截至2025年底投资进度均未过半,公司不得不多次发布延期公告。其中,智能MES系统优化项目延期至 2028年12月31日,质量追溯与分析系统优化项目延期至2027年12月31日,大数据平台管理门户产品研发项目延期至2026年12月31日。

令人不解的是,威士顿在募投项目进展缓慢同时,有大量募集资金闲置,截至 2025 年底,公司募集资金专户余额仍高达数亿元。

对于上述问题,威士顿相关人员对界面新闻记者强调,“2025年公司研发投入占营业收入比例达11.04%,较2024年的8.29%提升了2.75个百分点,公司对技术研发的重视程度持续增强。”

不过,有市场人士认为,威士顿研发占比提升本质是营收大幅下滑被动拉高,并非企业主动加码技术研发。

综合看,威士顿当前短期、中长期风险同步凸显。短期层面,公司烟草核心客户订单减少、营收利润承压、回款周期拉长占用营运资金等问题都有待修复;中长期层面,实控人变动遗留的公司治理问题、加强研发效率和能力是需要解决的课题。