界面新闻记者 |

从2024年净亏损1775万元,到2025年实现营收净利双双大增,取得上市以来最好业绩。华丰科技(688629.SH)用一年时间完成了从亏损到“业绩巅峰”的反转。

作为国内AI高速连接器核心供应商、防务连接器三强之一,华丰科技因业绩爆发被市场贴上“高速连接器国产替代龙头”标签。

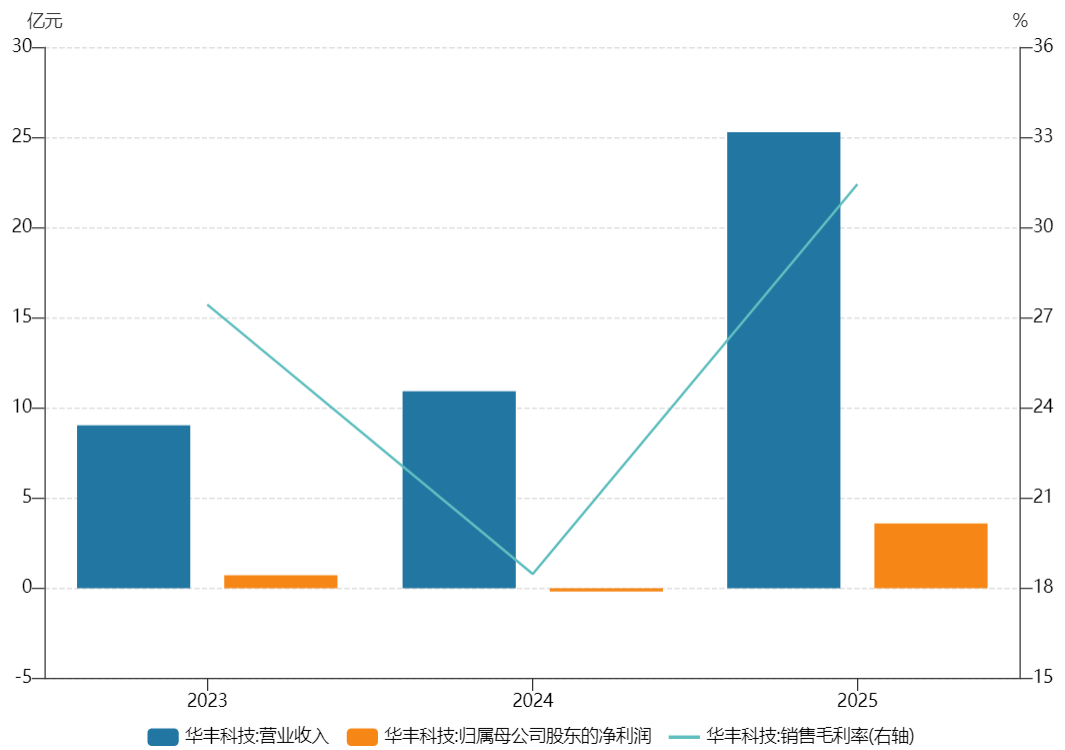

财报显示,华丰科技2025年实现营业总收入25.28亿元,同比增长131.5%;归母净利润3.59亿元,上年同期净亏损1775.05万元。其中去年第四季度,公司营收和归母净利润分别为8.69亿元和1.35亿元,分别环比增长56.86%和88.89%,创下公司上市后单季度最好业绩。

这一业绩符合机构预期。中邮证券、山西证券等券商纷纷预计公司全年营业总收入在24.36亿元至24.78亿元,归母净利润在3.54亿元至3.66亿元。

界面新闻梳理华丰科技财报发现,公司去年的业绩爆发,本质是AI算力高速连接器赛道的阶段性红利集中兑现。

华丰科技产品主要分为防务类连接产品、通讯类连接产品、工业类连接产品三大类。上市之初,公司防务类产品收入下滑,进而导致毛利率走低。2024年,公司在年报中表示,防务业务占比较大,因防务行业低成本化需求导致公司利润走低。

直到2025年,华丰科技的通讯/算力高速互连业务爆发,聚焦112G/224G高速背板连接器、高速线模组。

公司在2025年8月27日发布的投资者关系活动记录表中表示,“公司224G高速背板连接器已完成客户的验证测试,现已有样品”,并确认112G产品已批量交付核心客户。

凭借AI算力业务爆发,华丰科技的连接器、组件两大核心业务毛利率迅速提升,2023年为27.12%、25.08%;2024年降至17.70%、16.21%;2025年来到了17.19%、39.75%。

财报显示,2023年对华为的销售占公司通讯类业务的比重超60%,2024年占公司总营收的比重超35%(约3.82亿元);2025年对华为销售额升至15.3亿元,占总营收的比例为60.52%。

有市场传闻称,华丰科技2025年将向华为昇腾供应40万套高速背板连接器模组,单套价值约1.5万元,预计贡献收入60亿元。

界面新闻发现,华丰科技仅在去年三季报首次提及“高速线模组在手订单金额已达6.16亿元”(截至2025年10月),并指出订单排期已至2026年Q4。并未对订单的具体金额和交付进度等问题进行明确回复。

界面新闻记者电话公司,询问与华为框架协议的交付进度情况,公司回应称涉及商业机密不便答复。

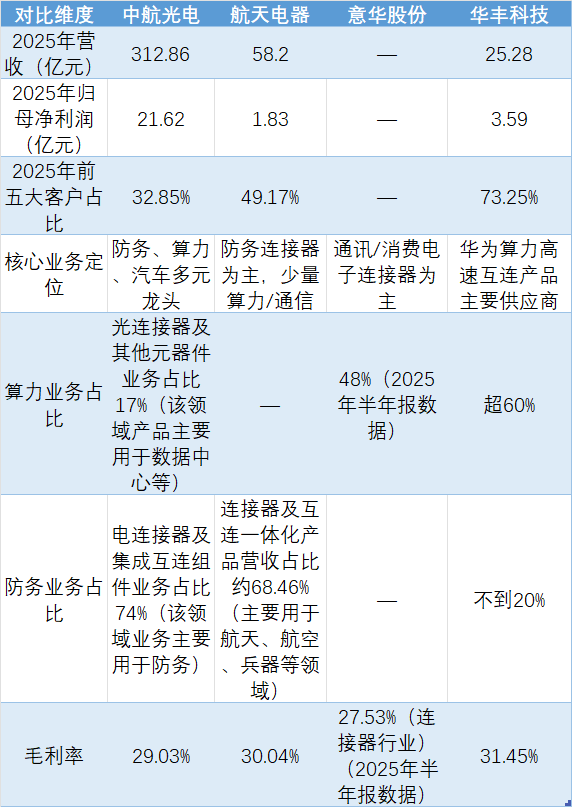

与同业公司相比,华丰科技呈现出算力单一赛道占比较高、客户集中度最高的特点。

由于华丰科技未直接披露防务、通讯、工业三大业务线的精确营收拆分;上图占比基于公司2025年全年总营收规模、结合业务结构指引及行业可比口径测算:通讯(算力)类营收占比超60%;工业类营收占比约10%,剩余则为防务类业务占比。

华丰科技凭借大客户实现业绩大增,引发部分投资者担忧。有长期关注华丰科技的投资者向界面新闻记者表示,对比中航光电等其它具备多元抗周期能力的同行,华丰科技是“算力一荣俱荣、一损俱损”,可持续性存疑。“大客户占比高,华丰科技的产品定价、账期、交付均受约束。一旦华为供应链调整、算力资本开支放缓,或昇腾生态迭代,公司营收将面临断崖式下滑风险增长。”

界面新闻向华丰科技问及公司算力业务的增长预期,公司方面表示,从目前行业形势、公司在手订单情况及后续订单预测来看,公司对AI业务及整体后续发展持乐观态度,224G高速连接器在内的AI算力领域产品仍将将是公司2026年最突出的增长板块,不过对于后续行业情况的具体发展仍存一定不确定性。

至于华丰科技防务业务后续的增长可能性问题,公司方面表示,防务行业近年受多方面因素影响,行业内多数公司均出现利润率下滑情况,这是行业共性问题。公司内部正积极拓展防务领域新业务、抢抓市场新机遇,努力推动该业务实现增长。

界面新闻发现,业绩大增的同时,华丰科技出现净利润与现金流背离,应收账款激增几方面问题。

首先,截至2025年末,华丰科技应收账款余额11.41亿元,同比增加104.09%,占营收比值达到45.13%。

截至2025年末,公司存货余额5.29亿元,同比增长64.41%。从存货构成来看,原材料、发出商品、库存商品增幅居前。原材料增长系公司为应对产能爬坡提前备货铜材、塑胶、线缆等原材料。

其次,公司经营性现金流连续为负。截至2025年末,公司经营现金流为-248.92万元,已连续两年为净流出状态(2024年末为-309.24万元)。货币资金为2.8亿元,同比减少27.41%,一年内需支付的短期借款与应付票据合计4亿元,资金链紧绷。

与同业公司相比,截至2025年末,华丰科技净利润现金比率为-0.69%,低于中航光电72.25%;资产负债率53.12%,高于中航光电的38.54%、航天电器的35.00%,低于意华股份的60.35%。