界面新闻记者|蒋习

“局部看到了金砂,或者说小的金矿,但实际上还没有真正挖到金矿。”

5月19日,在2026(第三届)高工人形机器人技术应用峰会上,PNDbotics CMO戴梦如此形容具身智能行业当前的处境。

从积极的一面看,资本仍在加速涌入具身智能行业。根据华源证券的统计,2026年一季度,仅国内人形机器人这一品类,累计融资额就达681亿元,超过2025年全年。

戴梦亦指出,市场需求真实存在,有企业营收突破10亿元,订单量达到数千万元甚至破亿。

以宇树科技为例,根据其招股书,其去年营业收入达17.08亿元,同比增长335.36%;净利润达2.88亿元,同比增长204.29%。

然而,市场的火热并未完全传导至应用端。现阶段,场景应用仍高度集中在高校和科研领域。

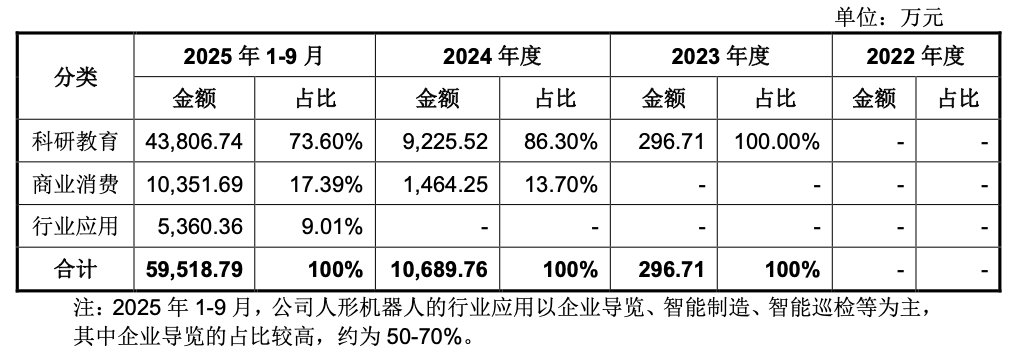

宇树科技在上海证券交易所披露的问询回复显示,2025年前三季度,其人形机器人在科研教育方向的收入占比仍高达73.6%。

“真正的第一桶金,是人形机器人走进产线,让客户心甘情愿持续复购。到那个时候,才算真正挖到金矿。”戴梦表示。

在产业链更上游,一些细分领域率先感知到商业回报的暖意。

华成工控(873553.NQ)董事长汤勇指出:“现在做通用泛化机器人的还在烧钱,做垂直应用的集成商已经可以和终端客户谈投资回收期,出现可喜的局面。关节模组做得好的企业开始有盈利,灵巧手做得好的也开始有回报。”

五八智能总经理助理姜峰则给出了更为明确的判断:第一桶金已经到了。

2026年4月,国家电网印发《2026年具身智能发展规划》,计划年内投资68亿元采购约8500台具身智能设备,重点部署于电力巡检、带电作业、应急救援及仓储物流四大场景。

姜峰表示,国家电网的批量化采购,说明行业已经进入有需求、有订单、有客户买单的阶段。

2025年被视为人形机器人商业化元年,2026年则被寄予“量产元年”的厚望。那市场爆发期的拐点究竟何时才会出现?

华夏机器人副总经理石彪指出,这在于机器人最终被谁消费。“去年大量出货流向教科研机构,这类客户对成本并不敏感;而今年,出货量放在渠道商,渠道商如何推动产品被小B端和C端客户接受,正成为一个清晰的信号。”

在石彪看来,当终端消费从B端大客户进一步渗透到小B甚至C端家庭用户时,真正的拐点才会到来。

其中,B端指企业客户,C端指普通消费者。

康士达总经理袁强则强调成本,“替代一个人工工位,一年的综合成本约8万-15万元。当带模型部署的人形机器人价格降到2万美元(约合13.6万元人民币),机器狗降到五六万元人民币,届时行业才会真正爆发。”

步科股份(688160.SH)人形机器人行业总监许骥从供应链视角,提供了一个更具体的信号。

他透露,2024-2025年间,作为无框力矩电机供应商,其所在公司接到大量完全不同的定制化需求,说明行业整体仍在摸索。在许骥看来,当需求从发散走向收敛,就意味着拐点正在临近。

变化已经出现。“今年4月、5月,需求开始慢慢收敛,大家开始真正要走批量了。所以我认为拐点就快到了。”许骥表示。

与此同时,具身智能供应链仍横亘着几道待解的难题。

零部件非标准化是与会嘉宾反复提及的卡点。

长安天枢智能机器人产品与市场总工史瑞芝指出,汽车产业通常有A、B、C三家供应商赛马,而机器人厂家现阶段“就怕跟别人用一样的”,零部件大量采用定制。

“这带来的直接后果是,一旦某家供应商出现问题,本体厂几乎没有替代选项,‘会被卡得死死的’。”

擎天租CEO李一言也指出,“各家零部件难以通用,机器人出了问题,基本只能找回原厂解决。”

借鉴汽车行业的经验,史瑞芝认为,机器人零部件必须走向标准化和模块化,“否则成本降不下来,售后更无从谈起。”

寿命和可靠性则是另一个紧迫课题。兆易创新MCU事业部人形机器人市场负责人李孝剑认为,“如果机器人寿命太短,可能比人力投资还大,工作半年、一年就磨损了,维护都成问题。”

星工聚将CTO陈牧进一步分析,零部件的精确度和灵活度,再加上模型算法,会直接影响机器人的节拍和精确控制能力,进而影响整条产线的生产效率。

“客户要算的账,远不止机器人售价,还包括对整条生产线的影响、是否需要改造现有流程、故障解决速度等。这些都指向零部件质量、标准化程度、精确度和灵活度能否真正达到产线要求。”