界面新闻实习记者 | 李响

昆山长鹰硬质材料科技股份有限公司(下称长鹰硬科)拿到了上市准入门票,但盈利持续性仍存疑、现金流还在失血。

5月14日,北京证券交易所上市委员会发布审议会议结果公告,长鹰硬科IPO通过审议。后续,该公司将提交证监会注册,经证监会同意注册后进行正式发行承销等一系列上市动作。

这家主攻硬质合金领域的国家级专精特新“小巨人”企业,曾于2023年3月冲击上交所主板上市,后选择主动撤单调整上市路径,最后转向了更加适配中小企业发展的北交所。

据招股书显示,长鹰硬科成立于2003年,其硬质合金产品主要应用于装备制造、消费电子、汽车制造、新能源、航空航天等领域。根据中国钨业协会的统计数据,从2022-2024年,长鹰硬科硬质合金产量的行业排名均位居国内第5名。

在报告期内(2023-2025年),长鹰硬科整体经营规模持续扩大,但同时盈利表现起伏明显,深受行业周期影响。

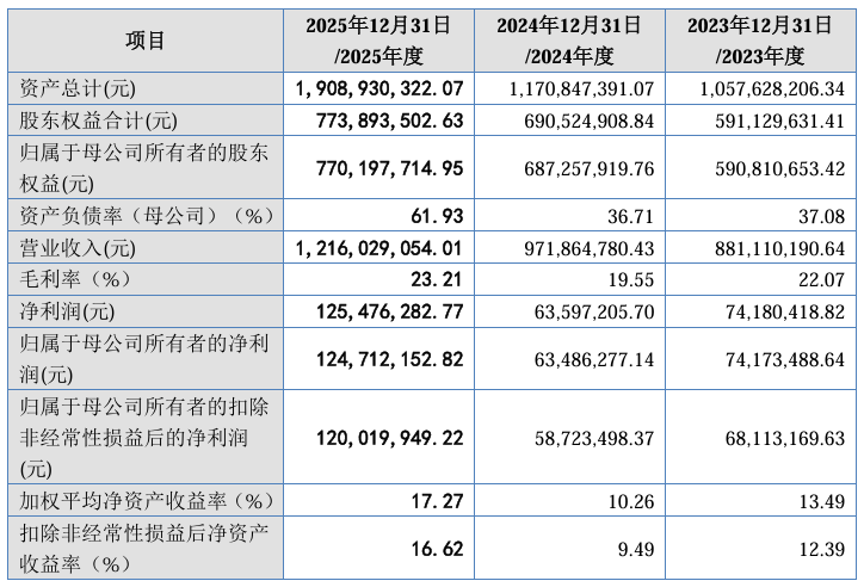

招股书披露的经营数据显示,这三年,该公司营收分别为8.81亿元、9.72亿元、12.16亿元,保持连续增长;但归母净利润一度出现回落,2023年达到7417.35万元,2024年不增反降至6348.63万元,同比下滑14.41%,2025年又反弹至1.25亿元。

今年上半年,长鹰硬科依托前期低价储备的原材料资源,叠加市场行情回暖,盈利规模大幅攀升。该公司预计上半年实现营收12.15亿-13.43亿元,同比增长147.9%-174%;预计实现归母净利润3.17亿-3.87亿元,同比增长872.43%-1088.52%。

看似一路走高的盈利表现之下,潜藏增长隐患。

长鹰硬科在招股书中,对今年上半年的业绩增长给出若干条原因,最核心因素为上游原料价格上涨,而其拥有的库存成本较低。

碳化钨是长鹰硬科硬质合金产品的主要原材料。自2025年5月开始,碳化钨价格快速上涨。据中钨在线数据显示,2026年4月30日碳化钨粉1890元/千克,较2025年初上涨507.72%。与此同时,长鹰硬科选择上调产品售价。依赖前期低价库存带来的成本优势,其毛利率在2025年下半年和2026年第一季度期间大幅提升。

但这一高增速盈利模式难以维系。一旦库存低价原材料消耗殆尽,其生产成本将快速回升。这一问题,也成为此次北交所审核监管过程中重点关注的内容。

比起业绩增长的不可持续性,该公司的现金流状况也不容乐观。

2023-2025年,长鹰硬科经营活动产生的现金流量净额分别为0.42亿元、0.23亿元和-3.06亿元,2025年为净流出,资金造血能力呈现出持续走弱趋势,账面亮眼的利润并未转化为实际的流动资金。

2025年,为应对碳化钨粉价格上涨,该公司提前备货导致存货大幅增加;同时应收账款规模持续扩大,2025年末应收账款余额达到 3.18亿元,占营业收入的比例达26.18%。

大额资金被库存物资占用,叠加下游能源装备制造企业普遍存在较长结算账期,应收账款规模不断扩大,进一步加剧了企业资金周转压力。若上游钨系原材料价格进入下行通道,该公司还将面临大额存货减值风险。

此外,长鹰硬科在上下游两端都承受着较大压力。

其中,上游碳化钨粉等原材料供应商存在供应链集中的问题。报告期三年内,该公司前五名供应商采购金额分别为3.82亿元、4.97亿元、6.96亿元,占当年采购总额比例分别达66.63%、74.12%、60.7%,若核心供应商出现产能不足、涨价及终止合作等情况,企业原料采购将失去保障,影响日常生产经营。此外,部分供应商和竞争对手重叠也成为隐患。

长鹰硬科的原材料供应商主要包括厦门钨业、章源钨业、中钨高新等,这些公司同时也在生产硬质合金产品,是长鹰硬科的直接竞争对手。一旦供应商出于战略考虑收紧原料供应或调整定价策略,该公司的成本结构将面临压力。

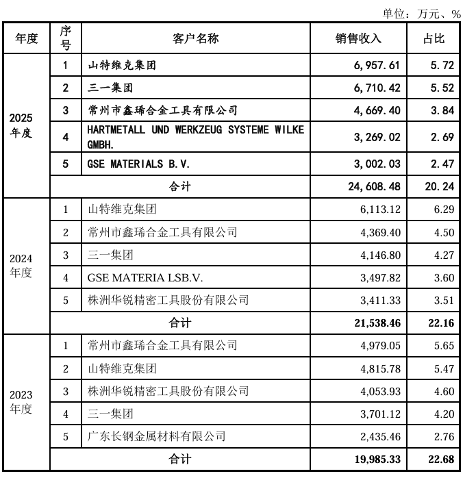

在下游,长鹰硬科的客户呈现出较为分散的态势。

报告期内,该公司前五大客户收入总占比均在两成左右,交易金额在100万元以下的客户数量占比在九成浮动。这样的长尾模式使得公司销售管理、客户维护成本升高,同时订单稳定性不足。从长期来看,将会给营收持续增长埋下隐患。

此次登陆北交所,长鹰硬科计划募集3.59亿元资金,其中2.79亿元将用于“年产1800吨高端硬质合金制品项目”,剩余资金投入研发中心建设。

按照规划,此次扩产完成后企业产能将实现大幅提升。北交所第二轮审核问询中,涉及到了此次大规模新增产能能否顺利完成市场消化的问题。长鹰硬科对此表示,在行业中低端产能趋于饱和、市场同质化竞争愈发激烈的大环境下,本次募投希望在打造差异化、高品质的产品以获得及竞争优势。

中国钨业协会数据显示,长鹰硬科近年来国内行业排名均为第五名,属行业第二梯队,与第一梯队占据高端市场的中钨高新、厦门钨业尚有差距。

该公司大幅扩产后,是成功从中端市场突围,还是引发产能闲置并陷入价格竞争的被动局面,仍然充满不确定性。

此外,长鹰硬科现行协议包含对赌条款,截至2028年12月31日若未能完成合格上市目标,需要对工业母机基金、昆山高新创投和金利民回购股份,根据测算,届时回购款合计将达9990.95万元。

长鹰硬科北交所过会后,如何挤掉业绩泡沫、稳固资金、合理布局产能、化解经营风险,实现长远稳健发展,仍是其亟待攻克的难题。