作为国家级专精特新重点 “小巨人” 企业,江苏清泉化学股份有限公司(下称 “清泉股份”)的创业板上市之路备受市场关注。

清泉股份在特种精细化学品和特种高分子新材料领域,尤其是核心产品MACM和2-MeTHF上,已占据一定全球市场份额。此次公司闯关创业板拟募资4.92亿元用于扩大核心产品产能,以此实现跨越式发展。

在亮眼的业绩增长与“国产替代”的光环之下,清泉股份招股书披露的一系列问题同样引人关注。从高度集中的股权结构与客户依赖,到非粮生物基战略的“退潮”与核心研发项目的波折,再到财务数据背后的波动性风险,清泉股份的上市之路并非坦途。

一股独大

清泉股份股权结构呈现出显著的 “一股独大” 特征。公司实际控制人刘建华直接持有1.03%股份,通过与王焕勇、邵建华的一致行动关系,以及控股浙江清泉、台州清源、台州畅行三家平台,合计控制公司92.91%的股份表决权,直接和间接持有公司发行前32.36%的股份。

“超过90%的表决权意味着实控人可以完全主导股东大会的决议,虽然这保证了决策效率,但‘一股独大’的结构下,也可能导致重大决策过度向实际控制人意志倾斜,如何确保中小股东的利益不被侵蚀,是对公司治理水平的重大考验。” 一位长期关注化工行业IPO的私募投资人林范毅对界面新闻记者表示。尽管清泉股份在申报前设立了独立董事和审计委员会等制度,但权力的天平仍极度倾向于实际控制人。刘建华不仅担任公司董事,还兼任控股股东浙江清泉的董事长、总经理,以及员工持股平台台州清源和台州畅行的执行事务合伙人,直接参与公司战略制定、经营管理和员工激励等关键环节。更值得注意的是,公司董事会9个席位中,有4名董事由控股股东浙江清泉委派,实际控制人可通过控股股东提名权主导董事会决策。

针对“如何保障中小投资者话语权”的疑问,清泉股份表示,“建立了较为完善的公司治理结构和内控制度”,但未提出具体的针对性措施,诸如累积投票制、中小股东单独表决机制等保护安排在招股书中未见提及。

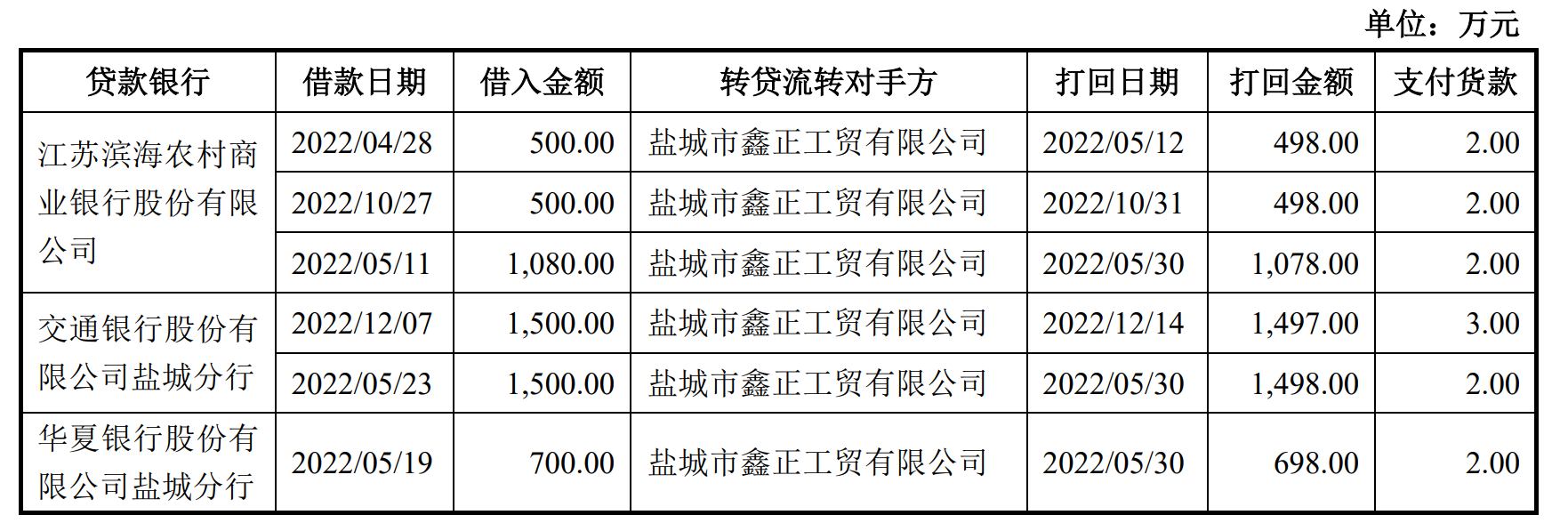

更令人担忧的是,清泉股份历史上存在治理瑕疵。报告期内,公司存在“转贷”、票据找零、关联方资金拆借、使用出纳个人卡等多种财务内控不规范情形。例如,2022年清泉股份通过供应商盐城市鑫正工贸有限公司进行“转贷”融资,涉及金额高达数千万元。虽然公司称已整改完毕,但这些行为暴露了其过去在内部控制上的薄弱环节。

绿色发展战略“成色”几何?

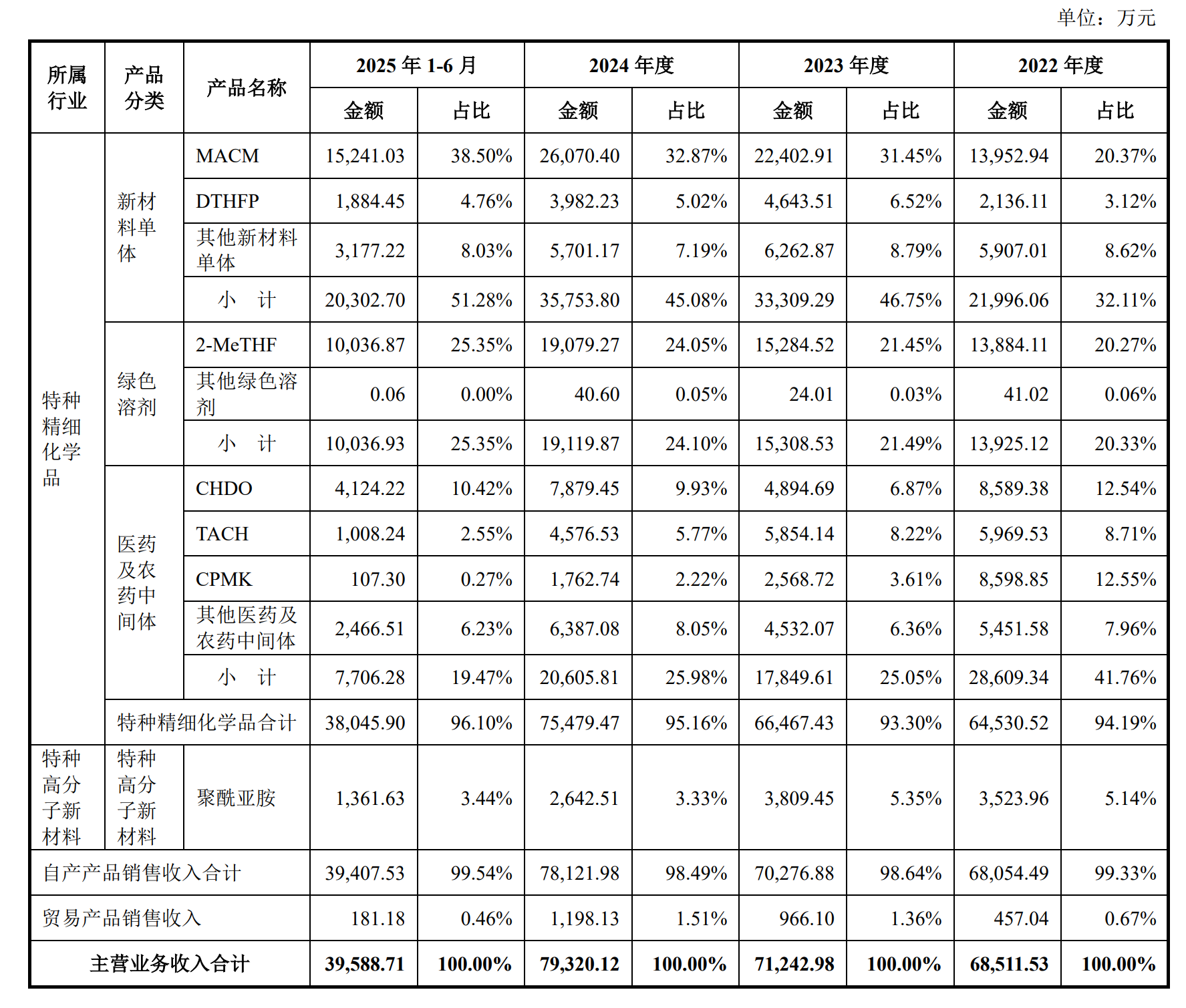

作为招股书重点强调的 “双碳” 战略践行者,清泉股份的非粮生物基产品业务发展呈现与战略表述不符的趋势。报告期内,公司非粮生物基系列产品占主营业务收入的比例从2022年的44.77%下滑至2025年上半年的37.13%,三年间下滑超7个百分点。与之形成鲜明对比的是,以新材料单体MACM为代表的石油基产品收入占比持续上升,石油基产品MACM的收入占比则从20.37%飙升至38.50%。

这种此消彼长的趋势,不禁让人怀疑清泉股份绿色发展战略的“成色”。这是否意味着,在现实利润的驱动下,公司战略重心已悄然向毛利更高、市场更广的石油基产品转移?其绿色发展战略是否面临现实执行压力?

针对上述问题,界面新闻记者联系清泉股份采访,截至发稿未获回应。

招股书显示,清泉股份新材料单体类产品毛利率高于生物基为主的绿色溶剂类产品,这可能成为清泉股份战略重心倾斜的内在动力。

近年来,国家持续加大对非粮生物基材料产业的支持力度,《工业领域碳达峰实施方案》《精细化工产业创新发展实施方案(2024-2027 年)》等政策均明确鼓励生物基材料发展。如果清泉股份持续弱化生物基业务,可能错失政策红利,甚至面临环保监管趋严带来的经营压力。

风险共振

清泉股份的经营业绩高度依赖特定客户、境外市场和核心产品,多重依赖叠加形成了潜在的经营风险敞口。

客户方面,清泉股份前五大客户销售收入占比从2022年的37.69%持续攀升至2025年1-6月的62.91%,两年时间近乎翻倍。其中,公司对匿名客户A的销售占比在2025年上半年达28.26%,依赖程度不断加深。一旦主要客户(尤其是客户A)因经营不善、产品迭代或转向竞争对手而减少采购,公司业绩或将面临剧烈冲击。

面对 “是否存在对单一客户过度依赖” 的质疑,清泉股份表示,“稳定的客户群体能为公司提供稳定的利润来源”,未披露替代客户储备或新市场拓展的具体计划。而从客户结构看,公司主要客户多为IMCD集团、格瑞达集团等行业巨头,这些客户议价能力较强,可能对公司的定价权和利润空间形成压制。

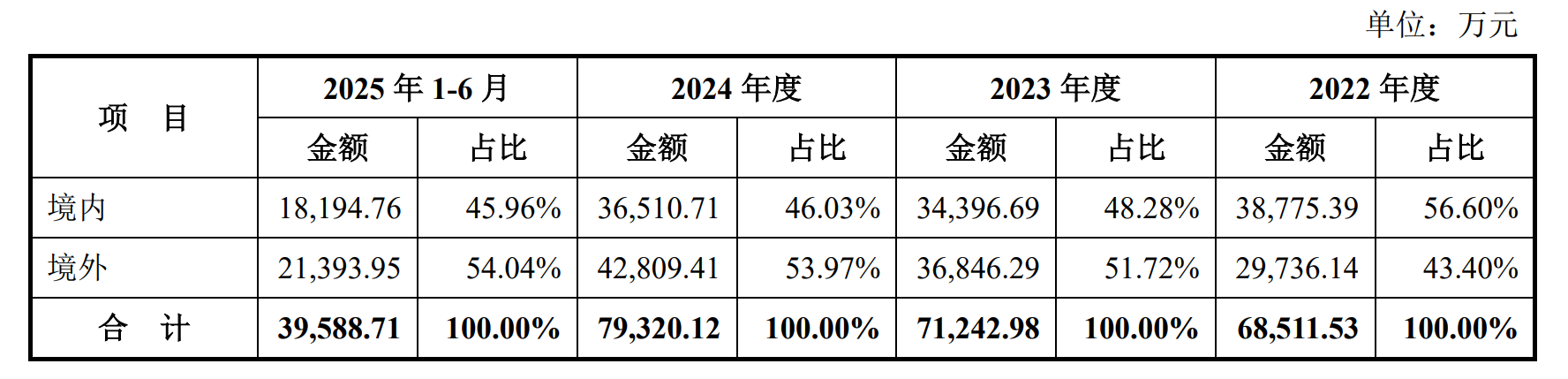

境外市场依赖同样不容忽视。报告期内,清泉股份境外收入占主营业务收入比例分别为43.40%、51.72%、53.97%和54.04%,呈持续上升趋势,且主要集中在瑞士、印度、日本等国家。在全球贸易摩擦加剧、汇率波动频繁的背景下,这种区域集中的境外销售结构面临多重不确定性。

产品结构方面,清泉股份呈现“一主多弱”格局。核心产品MACM的收入占比从2022年的20.37%升至2025年1-6月的38.50%,为收入支柱;医药及农药中间体2022年收入达2.86亿元,2023年减至1.78亿元,其中CHDO和CPMK产品收入大幅下滑是主因。

CHDO、CPMK等产品销售收入波动剧烈,其中CPMK收入从2022年的8598.85万元降至2025年1-6月的107.30万元,占比从12.55%降至0.27%。清泉股份解释为2023年农药行业去库存周期。这也暴露出公司部分产品对下游行业景气度的敏感性。

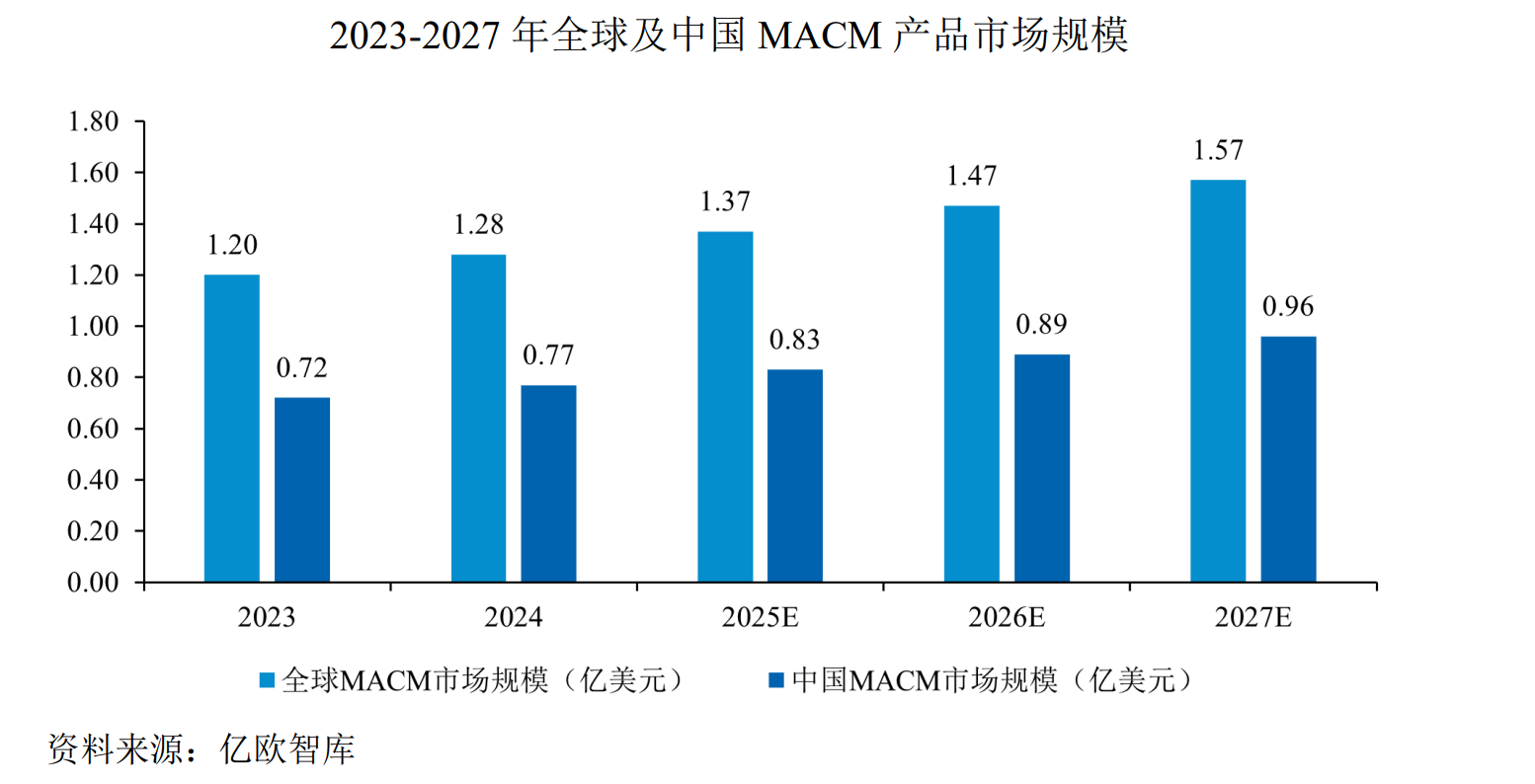

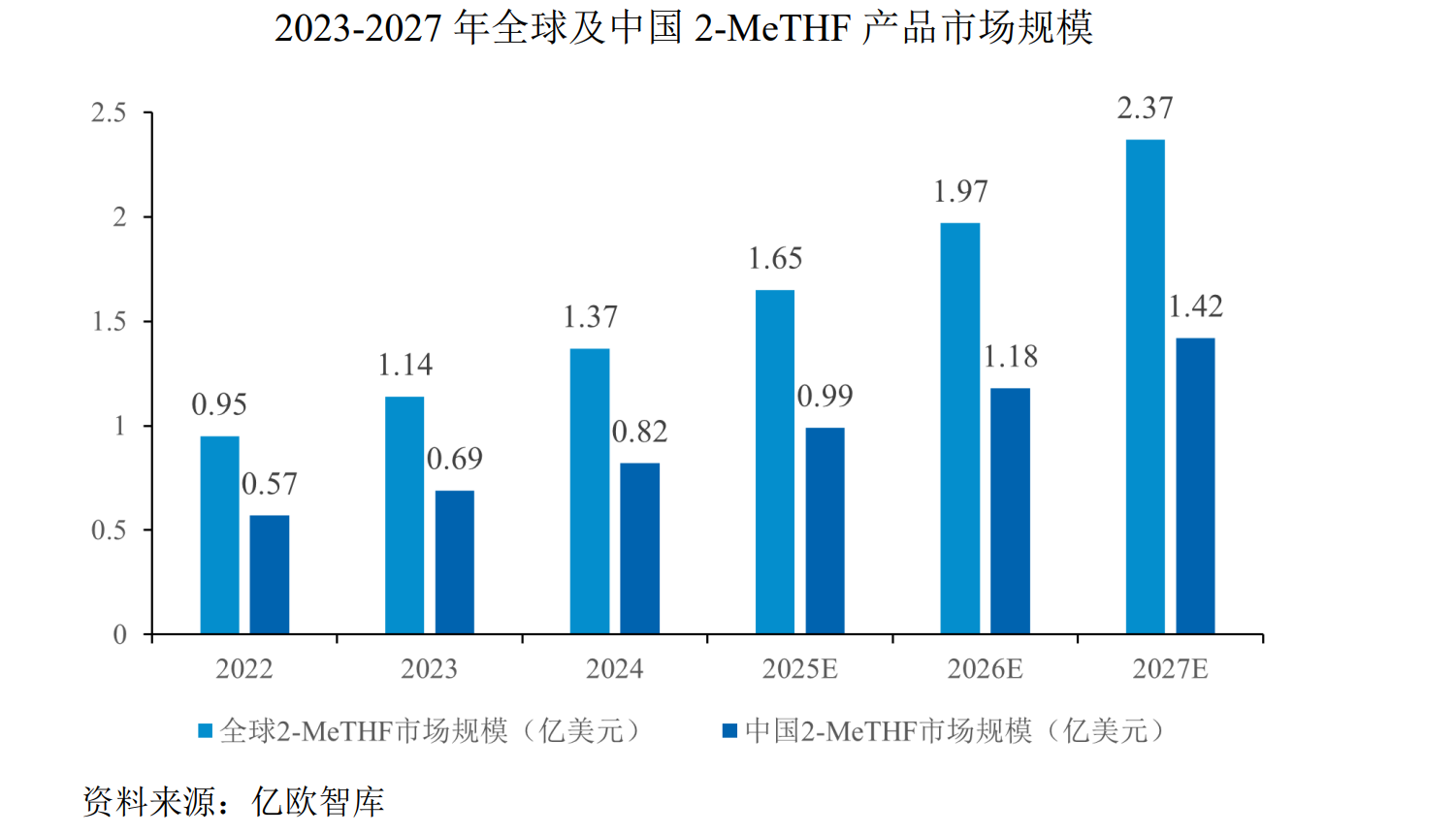

本次IPO,清泉股份拟将大部分募资用于扩大MACM和2-MeTHF的产能。公司现有产能已接近饱和,扩产是满足市场需求之举。不过,新增产能能否被市场有效消化,公司并未给出充分说服。

从行业竞争看,MACM、2-MeTHF等产品已吸引巴斯夫、MINAFIN等国际巨头参与竞争。清泉股份当前28%和19%的全球市场份额面临挑战,在新增产能的同时,若不能持续巩固技术和成本优势,可能陷入“产能扩张-价格战-利润下滑”的恶性循环。

清泉股份拟投入8,000万元补充流动资金的必要性,同样值得商榷。报告期内,公司经营活动现金流持续为正,分别为6820.41万元、16476.97万元、16013.27万元和5926.16万元,资产负债率逐年下降,从2022年末的44.03%降至2025年6月末的24.63%,财务状况较为稳健。一位保荐代表人表示:“在自身现金流充裕、负债率健康的情况下,仍将补流作为募投项目,可能会被监管问询其募资的必要性与合理性。企业需要进一步阐明,其未来发展的资金缺口具体体现在哪里。”