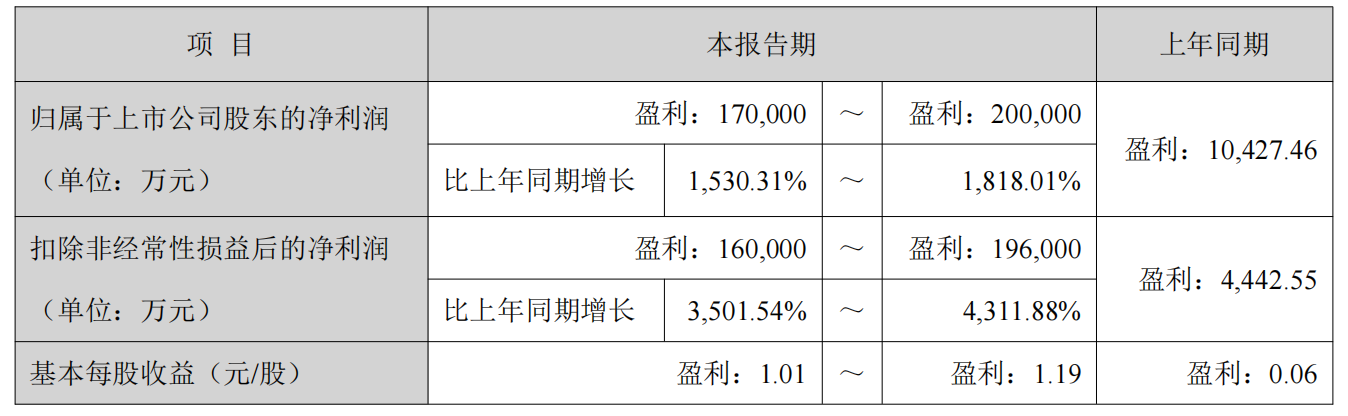

4月20日晚间,天齐锂业(002466.SZ)发布公告称,预计2026年第一季度归属于上市公司股东的净利润为17亿元-20亿元,比上年同期增长1530.31%-1818.01%;预计扣非净利润为16.00亿元-19.60亿元,同比增长3501.54%-4311.88%。

公告称,业绩变动原因是受益于新能源产业发展与下游需求增长等多重利好因素驱动,报告期,公司主要锂产品的销售均价较上年同期均明显增长;联营公司SQM业绩预计同比大幅增长,公司确认的投资收益较上年同期大幅增长。

截至4月20日收盘,天齐锂业股价为66.82元/股,涨幅为0.26%,市值为1140亿元。

天齐锂业成立于1995年,是以锂为核心的新能源材料企业,为深圳证券交易所和香港联合交易所(09696.HK)上市公司。该公司主要投资中国、澳大利亚和智利的锂产业链,在四川射洪、四川安居、江苏张家港、重庆铜梁和西澳奎纳纳已建成了9.16万吨/年的锂化工品产能。

受益于锂价上升,另一锂矿巨头赣锋锂业(002460.SZ)一季度业绩也实现了扭亏为盈。该公司近日发布的公告显示,预计一季度净利润16亿元-21亿元,上年同期亏损3.6亿元。天华新能(300390.SZ)一季度净利润更是大增275倍以上。该公司发布业绩预报显示,预计一季度归属于上市公司股东的净利润为9.00亿元-10.50亿元,同比增长27517.53%-32120.45%。

在需求回升的背景下,有些企业已经开始加注。4月15日,容百科技发布公告称,董事会同意公司以自有及自筹资金42.98亿元投资建设年产52万吨磷铁前驱体湿法和年产34万吨磷酸铁锂火法项目。前驱体湿法项目是磷酸铁锂火法项目的前置工序,两个项目建成后,公司将拥有年产34万吨磷酸铁锂正极产能。

数据显示,2026年以来,锂矿产品价格大幅上涨。其中,今年1月,电池级碳酸锂从月初11.9万元/吨 上涨至月末15.25万元/吨,涨幅达28.15%;2月延续偏强态势,现货一度突破17万元/吨;3月电池级现货从每吨17万元上方回落至15万元附近,但仍处于较高位置。

锂矿产品的产能和产量也大幅提升。据Mysteel最新统计数据显示,截至4月17日当周,国内碳酸锂行业产能利用率录得71.09%,同比大幅提升8.39%。3月,国内碳酸锂产量录得104750吨,环比增加22290吨,增幅27.03%,同比增加24540吨,增幅高达30.59%。

动力和储能电池行业需求回升是锂矿产业回暖的主要因素之一。中国汽车动力电池产业创新联盟数据显示,今年一季度,中国动力和储能电池累计销量437.1GWh,同比增长52.9%。其中,动力电池累计销量291.9GWh,占总销量66.8%,同比增长34.3%;储能电池累计销量145.1GWh,占总销量33.2%,同比增长111.8%。

在储能领域,ICC鑫椤资讯数据显示,一季度中国储能电池出货量209GWh,同比增长115%;全球储能电池出货量216GWh,同比增长117%。

业内公司持续看好锂产品需求。4月15日,赣锋锂业在2025年度网上业绩说明会上表示,今年以来锂行业的整体需求增长较好,但供应方面面临很多挑战,因此锂产品供需关系偏紧张。公司认为,目前高位的油价可能会加速新能源对于传统能源的替代,进一步增加中长期的锂产品需求。

华创期货发布的研报显示,当前碳酸锂相关合约正处于收敛三角形整理形态的关键上沿。虽然向上突破的基本面支撑尚不充分,但亦不存在价格大幅下行的基础。当前主导锂价的核心因素已从基本面驱动逐渐转变为宏观情绪与供需现实的博弈,市场对供应稳定性的担忧支撑盘面高位运行。若近期江西锂云母矿停产换证、津巴布韦出口物流延迟等扰动因素持续发酵,叠加储能和新能源汽车终端需求旺季共振,则盘面向上突破收敛三角形上沿、开启新一轮上涨行情的概率将明显提升。